ÖZET

Bu yazıda, 2018 ile 2023 dönemi faiz artışlarının Türkiye ekonomisine etkileri karşılaştırmalı olarak ele alınmaktadır. Her iki yılın faiz politikaları, üretim, istihdam ve borçluluk üzerindeki sonuçları açısından önemli farklılıklar göstermiştir.2018’deki faiz artışı sonrasında üretim ve istihdamda hızlı bir daralma yaşanırken, 2023 yılında uygulanan faiz artışlarında ekonomi uzun süre dayanıklılığını korudu. Bu farklılığın arkasındaki temel neden ele alınacaktır.

GİRİŞ

Türkiye ekonomisinde faiz artışları genellikle ekonomik yavaşlamanın habercisi olarak görülür. 2018 yılında yaşanan faiz artışı sonrası üretim ve istihdamda ciddi kayıplar yaşandı. Ancak 2023 yılında benzer bir faiz artışı süreci yaşanmasına rağmen, ekonomi bu kadar hızlı etkilenmedi. Peki, bu farkın nedeni neydi?

2018 İLE 2023 DÖNEMİNDE FAİZ ARTIŞLARI

Türkiye ekonomisinde para politikalarının uygulanış biçimi ve etkileri, yalnızca oran değişiklikleriyle değil, bu değişimlerin hangi koşullarda gerçekleştiğiyle de yakından ilişkilidir. 2018 ve 2023 yıllarındaki faiz artış süreçleri, bu bağlamda oldukça dikkat çekici bir karşılaştırma sunar.

2018: Politika Faizi Yükseldi

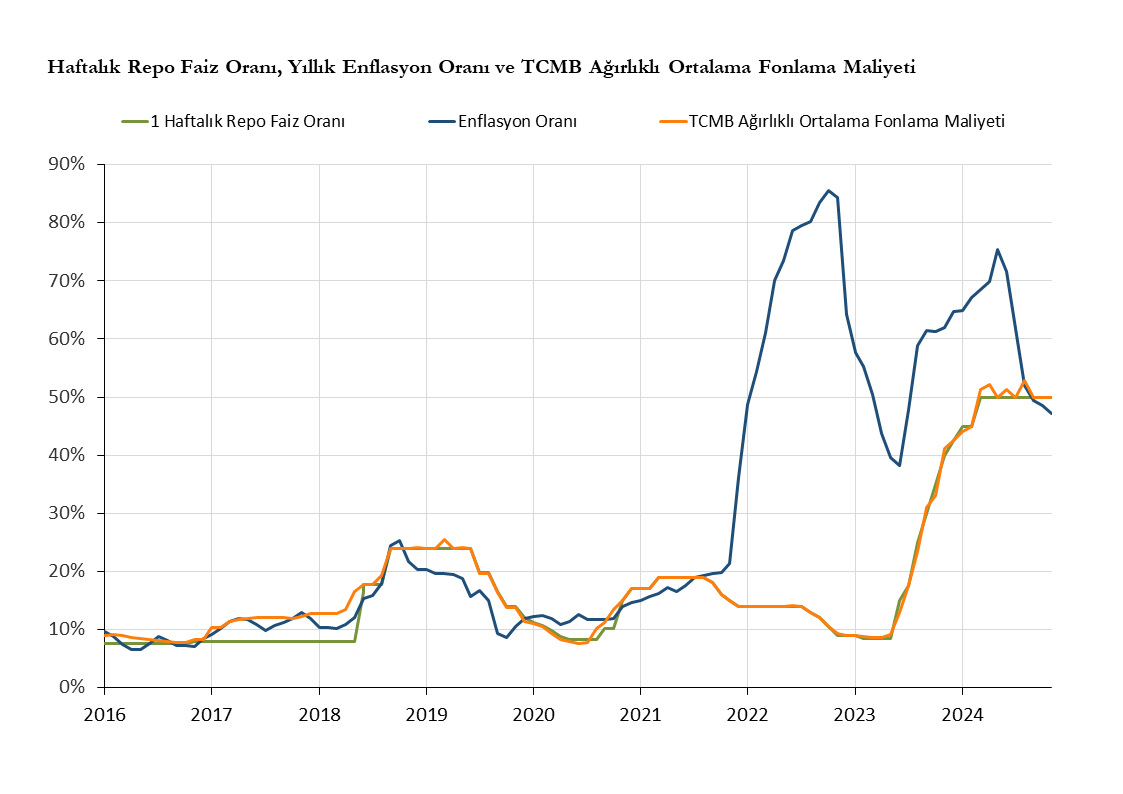

Ekim 2016’da enflasyon %7,16 iken, 1 Hafta Repo Faiz Oranı 25 Kasım 2016’da %7,50’den %8’e yükseltildi. Bu oran Mayıs 2018’e kadar sabit kaldı. Ancak1 Haziran 2018’de %16,50’ye, 8 Haziran 2018’de ise %17,75’e yükseltildi ve son olarak 14 Eylül 2018’de faiz oranı %24’e çıkarıldı. Böylece 1 Hafta Repo Faiz Oranı (politika faiz oranı) 4 ayda %8’den %24’e yükselmiş oldu.

Dört ay içinde politika faizi üç aşamada yükseltilerek %24 seviyesine çıkarılması görünürde çok sert bir faiz artışı gibi okunabilir. Ancak sadece politika faizine odaklanmak, yanıltıcı bir izlenim yaratabilir. Çünkü o dönemde politika faizi politika faizi olma özelliğini kaybetmişti. Aşağıdaki grafikten de görüleceği üzere TCMB Ağırlıklı Ortalama Fonlama Maliyeti (AOFM) dikkate alındığında 2018 yılında sert bir faiz artışı yapılmadığı görülür. Çünkü 2018 yılında TCMB Ağırlıklı Fonlama Maliyeti genel olarak enflasyon oranıyla paralel ancak enflasyon oranının üzerinde seyretmiştir.

2023: Politika Faizi Yükseldi

2023 Mayıs ayında %8,50 olan 1 Hafta Repo Faiz Oranı, Haziran’da %15’e, Temmuz’da %17,50’ye, Ağustos’ta %25’e çıkarılmış; sonrasında her ay %5 puan artırılarak Kasım 2023’te %40’a ulaşmıştır. Aralık 2023’te %42’ye, Ocak 2024’te %45’e ve Mart 2024’te %50’ye yükseltilmiştir. Bu dönemde 1 Haftalık Repo Faiz Oranı ile TCMB Ağırlıklı Ortalama Fonlama Maliyeti beklenildiği üzere paralel seyretmiştir. Ancak bu dönemin temel özelliği TCMB Ağırlıklı Ortalama Fonlama Maliyetinin çoğu zaman enflasyonun belirgin biçimde altında kalmasıdır.

2018 yılı ile 2023 yılı faiz artış dönemleri karşılaştırıldığında, 2018’de uygulanan para politikasının en başından itibaren çok daha sıkı olduğu açıkça görülmektedir.

ÜRETİM VE İSTİHDAM: FAİZ ARTIŞINA EKONOMİNİN TEPKİSİ

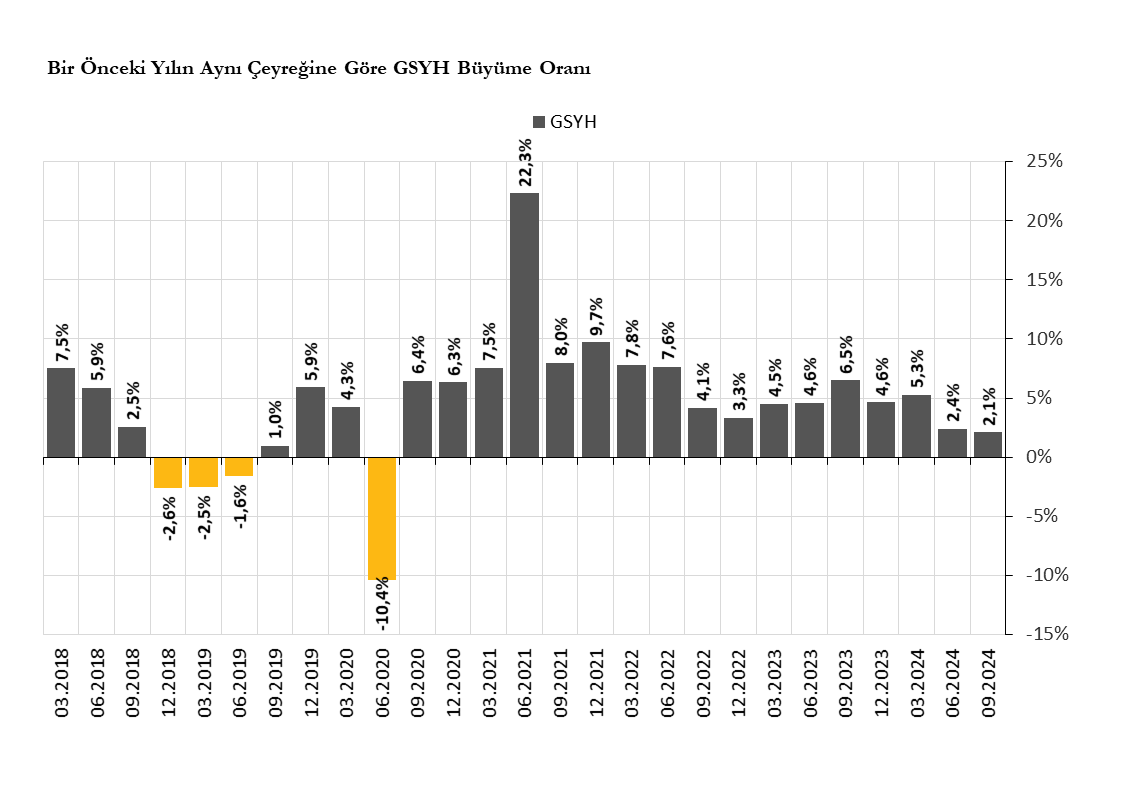

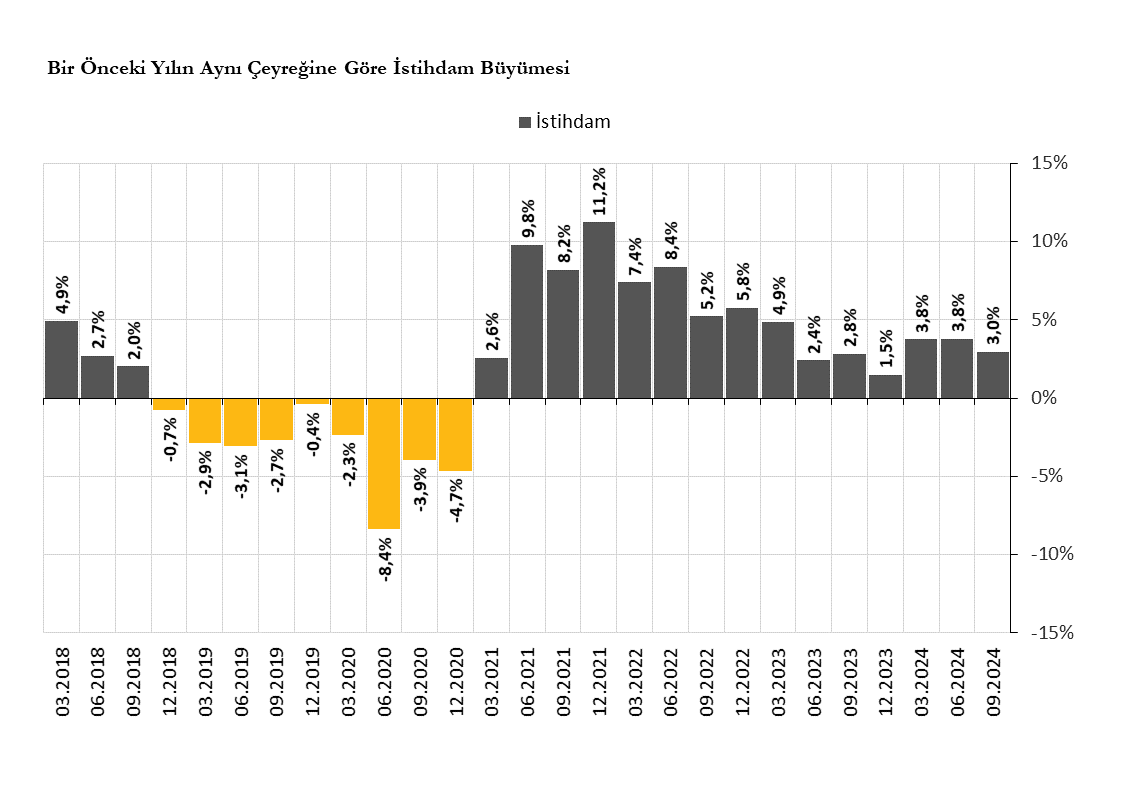

Yukarıda belirttiğimiz üzere 1 Haftalık Repo Faizi 2018 yılı ikinci çeyreğin son ayı olan Haziran ayında %17,75’e ve üçüncü çeyreğin son ayı olan Eylül’de %24’e yükseltilmişti. Faiz artış sürecinin tamamlanmasından sonraki ilk çeyrekte yani 2018 yılı dördüncü çeyreğinde (12.2018) ekonomi bir önceki yılın aynı çeyreğine göre %2,6 küçüldü. 2018 yılı son çeyreğindeki ekonomik daralma 2019 yılının birinci ve ikinci çeyreğinde de devam etti. İstihdamdaki düşüş kovid krizinin de etkisiyle 2020 yılı dördüncü çeyreğine kadar devam etti.

2023 yılı ikinci çeyreğinin son ayı olan Haziran ayında başlayan faiz artırım süreci 2024 yılı ilk çeyreğinin son ayı olan Mart ayında son bulmuştur. Faiz artışının tamamlanmasının üzerinden iki çeyrek geçmesine rağmen bir önceki yılın aynı çeyreğine göre üretimde ve istihdamda düşüş görülmemiştir.

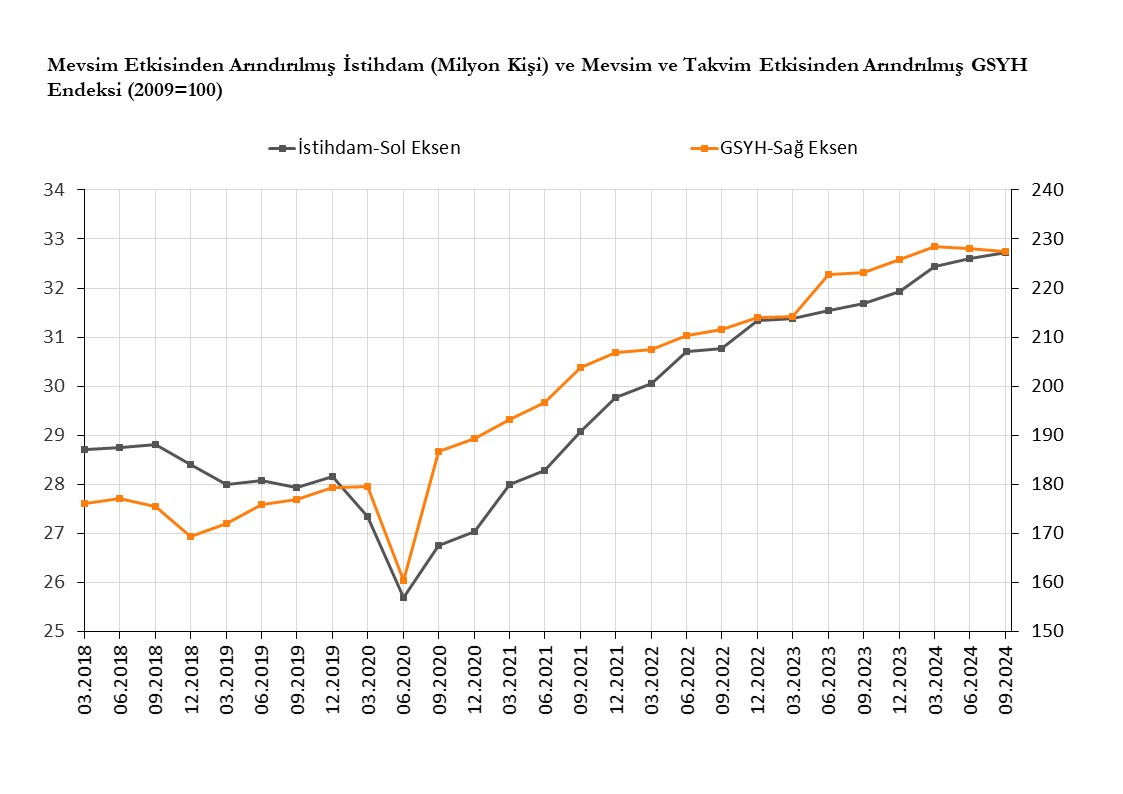

Bir önceki yılın aynı çeyreğine göre üretim ve istihdamda daralma görülmemiş olsa da “Mevsim ve Takvim Etkisinden Arındırılmış GSYH” verilerine göre bir önceki çeyreğe göre 2024 yılı ikinci ve üçüncü çeyreğinde küçük gerilemeler yaşanmıştır. Ancak “Mevsim Etkisinden Arındırılmış İstihdam” verisine göre bir önceki çeyreğe göre istihdamda bir kayıp yaşanmamıştır.

2018 VE 2023 YILLARINDA EKONOMİNİN DAYANDIĞI TEMELLER

Yukarıda faiz oranlarındaki başlangıç koşulları ve faiz artırım sürecindeki farklılıklar ile üretim ve istihdamın 2018 yılı ve 2023 yılı faiz artışına verdiği farklı tepkileri incelendi. Fakat söz konusu iki dönemdeki ekonomik gidişattaki farklılık sadece faiz oranlarının başlangıç noktasındaki ve artırım sürecindeki farktan kaynaklanmıyordu. Ekonominin dayandığı koşullar da birbirinden farklıydı. Bu koşullardaki farklılık 2018 yılını daha kırılgan hale getirirken 2023 yılını daha dirençli hale getirdi.

Kredi Piyasası ve Borçluluk Dinamikleri: İki Dönemin Farkı

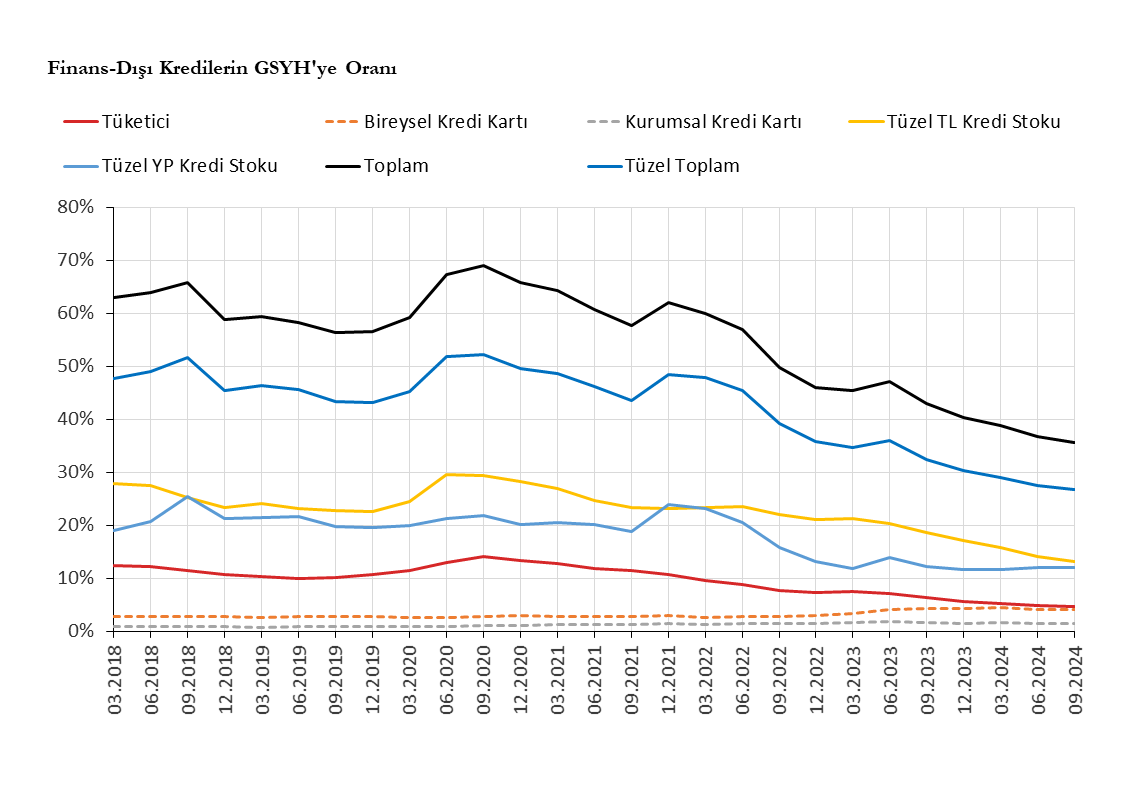

2018’de bireysel kredilerin GSYH’ye oranı %15’e, tüzel kredilerinin oranı ise %49’a yakındı.

2023 yılına gelindiğinde tablo değişmişti. 2023 yılı ikinci çeyreğinde bireysel kredilerin GSYH’ye oranı %11’in altına düştü, tüzel kredileri ise %36 seviyelerine gerilemişti.

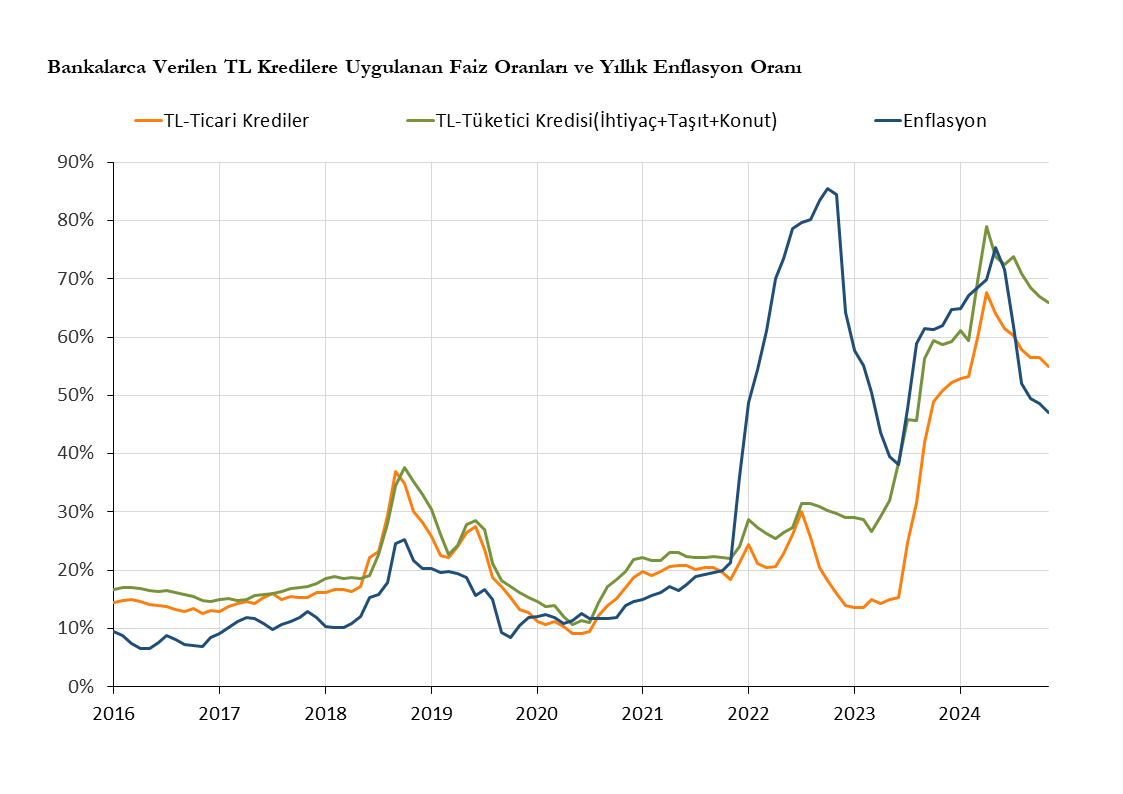

Tüketici faiz oranları ile tüzel kredi faiz oranlarında da iki dönem arasında belirgin bir farklılık vardı. 2018 yılı ve öncesinde genel olarak tüketici ve ticari kredi faizleri enflasyonun üzerinde seyretmiştir ve iki faiz arasında fark küçüktür. 2023 yılında ise firmalar 2018 yılına kıyasla ayrıcalıklı faiz oranlarından faydalanmışlardır: Bireysel krediler ile ticari kredi faiz oranları arasındaki fark oldukça yüksektir.

Ayrıcalıklı faiz oranının bir diğer yüzü de YP krediler tarafındaydı. Bu kredilere erişimi olanlar TL kredi faizleriyle değil görece düşük YP kredi faizleriyle karşı karşıyaydılar.

Borçluluk ve Tüketim Davranışları: 2018 ve 2023 Dönemlerinin Temel Ayrımı

2018 ile 2023 yıllarında uygulanan faiz artışlarının ekonomi üzerindeki etkileri karşılaştırıldığında, aradaki en belirgin farkın borçluluk düzeyi olduğu açıkça görülüyor. 2018’de hem hanehalkı hem de firmalar daha yüksek borç yükü altındaydı ve bu nedenle faiz artışlarına karşı daha hassastılar. Buna karşın 2023 yılında ekonomi, geçmişe kıyasla çok daha düşük bir borçluluk düzeyine sahipti.

2018: Kredilere Duyarlı Tüketim

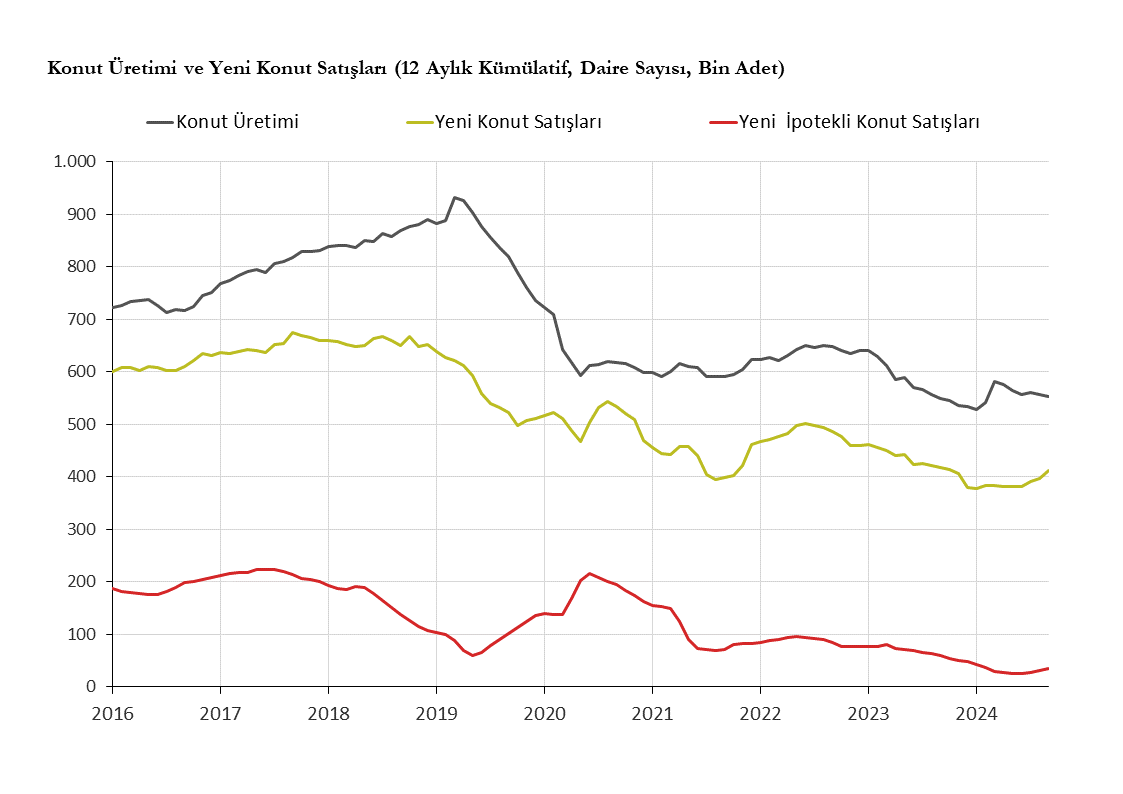

2018 yılında bireysel harcamalar büyük oranda krediyle finanse ediliyordu. .Taksitli kredi kartı harcamaları, ihtiyaç kredisi ve özellikle konut kredileri aracılığıyla tüketim hacmi görece yüksekti. Bu nedenle faizlerdeki sert yükseliş, doğrudan harcamalarda hızlı bir daralmaya neden oldu.

Örneğin, 2018 yılı ortasında ipotekli (konut kredili) yeni konut satışları yıllık yaklaşık 200 bin adet civarındayken, faiz artışı sonrası bu sayı dramatik biçimde 100 binin altına düştü. Tüketici, kredi faizlerine karşı oldukça duyarlıydı çünkü harcamalarının büyük bölümü doğrudan krediye bağlıydı.

2023: Krediden Bağımsızlaşmış Harcamalar

2023’e gelindiğinde tablo tamamen değişmişti. Önceki yıllarda uygulanan düşük faizli ancak miktar kısıtlamalı kredi politikaları, hanehalkının krediye erişimini zaten sınırlamıştı. Bu dönemde harcamaların kredilere olan bağı zayıflamış, birçok tüketici harcamalarını kredi kullanmadan finanse etmek zorunda kalmıştı.

Bu nedenle 2023’te uygulanan faiz artışları, doğrudan tüketimi kısıtlamakta yetersiz kaldı. Çünkü zaten tüketimdeki kredi payı düşüktü. Tüketim, “kredisiz bir normal düzeyde” devam ettiği için faiz artışları bu seviyeyi ciddi biçimde sarsamadı.

SONUÇ: 2018 İLE 2023 ARASINDAKİ FARKI YARATAN NE OLDU?

2018 ve 2023 yıllarında uygulanan faiz artışlarının sonuçları benzer araçlarla uygulanmış olmasına rağmen oldukça farklı oldu. Bu farkın temel nedeni, 2023 yılında hanehalkı tüketiminin kredi faiz oranlarına olan duyarlılığının düşük olmasıdır. Diğer bir ifadeyle, ekonomideki harcamaların krediye olan bağımlılığı azalmıştı.

Bu yapısal değişiklik sayesinde, faiz oranlarındaki ciddi artışlara rağmen tüketim keskin bir şekilde daralmadı. Bu da firmaların karşılaşabileceği en büyük tehditlerden biri olan satış hacmi ve gelirlerde ani düşüşlerin önüne geçti. Üstelik firmalara uygulanan görece daha düşük ve ayrıcalıklı faiz oranları, bu dönemde iktisadi aktivitenin canlı kalmasına önemli katkı sundu.

İnşaat Sektörü ve Deprem Harcamalarının Rolü

2018 yılında faiz artışı sonrası inşaat sektörü ciddi bir daralma yaşarken, 2023 yılında benzer bir senaryo gerçekleşmedi. Bunun nedeni, Şubat 2023 depreminin ardından, özellikle depremden etkilenen şehirlerde büyük ölçekli yeniden inşa faaliyetlerinin başlamasıydı. Bu yatırımlar, ekonomiye doğrudan ve kamusal kaynaklı bir talep desteği sundu.

Dolayısıyla, yüksek faizlerin yarattığı iç talep baskısı, bu dönemde deprem harcamaları sayesinde kısmen dengelendi. Devlet destekli inşaat faaliyetleri, ekonominin bazı bileşenlerinde büyümeyi sürdürmesine imkân tanıdı.

Not

Bu yazıda konunun ana çerçevesini sade tutmak amacıyla özel sektörün dış borçluluğu ve stok yatırımların seyri ele alınmadı. Ancak şunu vurgulamak gerekir ki, 2023 yılında firmaların yüksek faiz ortamına karşı 2018’e kıyasla daha dirençli olmasının ardında bu iki unsur da akılda tutulmalıdır.