KONUT KREDİSİ Mİ, KİRA YÜKÜ MÜ? ENFLASYONUN HAHENALKI TÜKETİMİNE İKİLİ ETKİSİ

Enflasyon, Konut Kredisi ve Kiralar: Tüketim Üzerindeki Çift Yönlü Etki

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) yayımladığı “Konut Kredisi Kaynaklı Nakit Akışı Kanalının Hanehalkı Tüketimine Etkisi” başlıklı Ekonomi Notları çalışması, konut kredisi borçlularının enflasyon ortamında nasıl farklılaştığını ele alıyor. Çalışmaya göre, yüksek enflasyon dönemlerinde nominal olarak sabitlenen konut kredisi taksitlerinin reel yükü azalıyor. Bu durum, kredi borcu olan hanelerin konut kredi ödemeleri sonrasında daha fazla reel harcanabilir gelir elde etmesine ve dolayısıyla özel tüketime destek vermesine yol açıyor. Buradan hareketle çalışmanın ana çıkarımı şu: “Bu kanalın, özel tüketimin sıkı para politikasının ima ettiği kadar yavaşlamamasında etkili unsurlardan biri olduğu değerlendirilmektedir.”

Ancak konut piyasasının yalnızca “kredi borçluları” üzerinden okunması resmi eksik bırakıyor. Çünkü aynı süreç, kira ödeyen haneler üzerinde tam tersi bir etki yaratıyor.

Kredi Kanalı: Reel Borç Yükünde Hafifleme

- Yüksek enflasyon ortamında sabit faizli konut kredisi ödeyen haneler, reel anlamda daha düşük bir yük taşıyor.

- Bu hanelerin reel harcanabilir gelirleri artıyor, bu da tüketimlerini görece daha canlı tutuyor.

- Sonuç: Para politikası sıkılaşsa bile, bu grup tüketimde direnç gösterebiliyor.

Kira Kanalı: Reel Harcanabilir Gelirde Daralma

- Döviz Kuru-Enflasyon konut fiyatlarını yukarı çektikçe, kiralar da hızla artıyor.

- Kiracı haneler –özellikle büyükşehirlerde bütçelerinin önemli bir kısmını kiraya ayıranlar– reel anlamda ciddi bir yükle karşılaşıyor.

- Sonuç: Harcanabilir gelir düşüyor, tüketim kısılıyor.

İpotekli Satışların Sınırlı Kapsamı

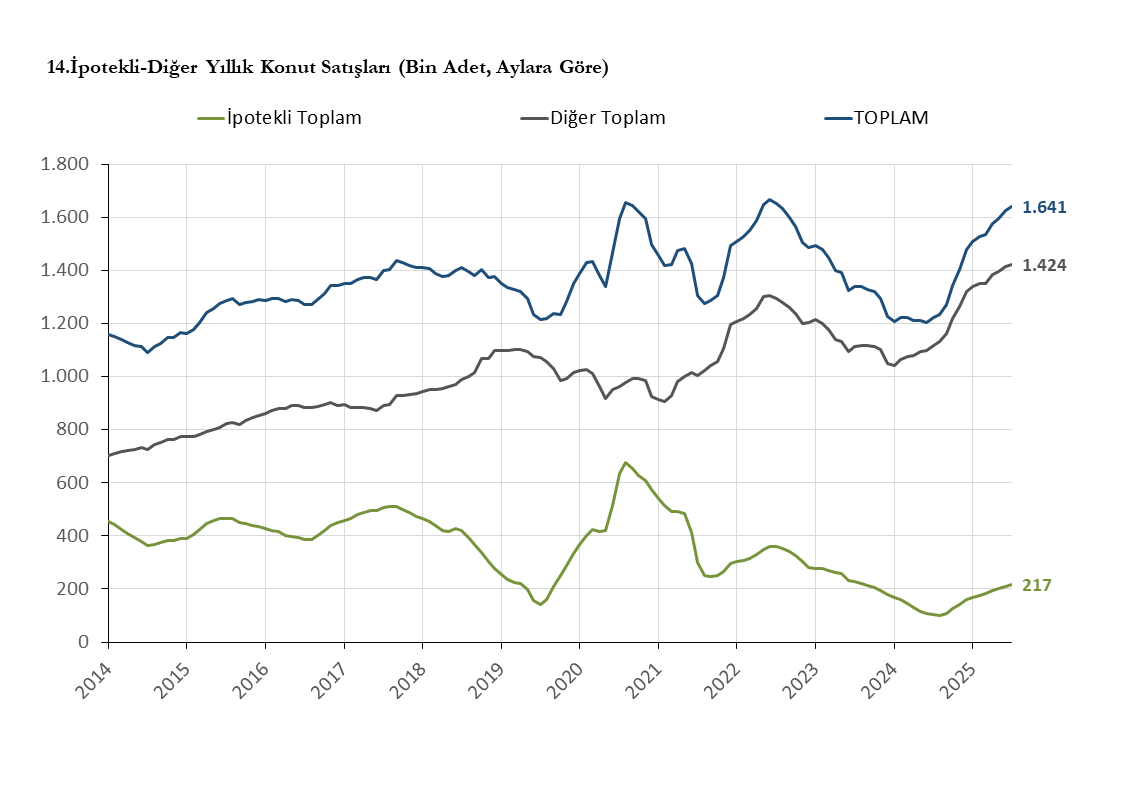

Türkiye’de ipotekli (krediyle) satışların toplam konut satışları içindeki payı hiçbir zaman çok yüksek olmadı.

- Son yıllarda bu oran %15–25 bandında seyrediyor.

- Türkiye’de yaklaşık 27 milyon hane bulunuyor. İpotekli satışlardan reel gelir artış etkisi yaşayan kesimlerin sayısı toplamda bir kaç milyonu geçmez.

- Dolayısıyla reel borç yükünün hafiflemesinden doğan tüketim desteği, aslında sınırlı bir kesime özgü bir etki olsa gerek.

Buna karşılık, milyonlarca haneyi kapsayan kiracı kesim her yıl artan kira ödemeleriyle yüzleşiyor. Bu nedenle “kira kanalı”nın tüketim üzerindeki etkisi hem daha yaygın hem de toplumsal ölçekte daha ağır olsa gerek.

Reel Gelir Etkisinin Makroekonomik Büyüklüğü

TCMB’nin çalışmasında ima edilen reel gelir artışının makro ölçekte ne kadar önemli olduğu merak edilebilir. Kesin bir rakam vermek güç olsa da bazı göstergeler fikir verici olabilir.

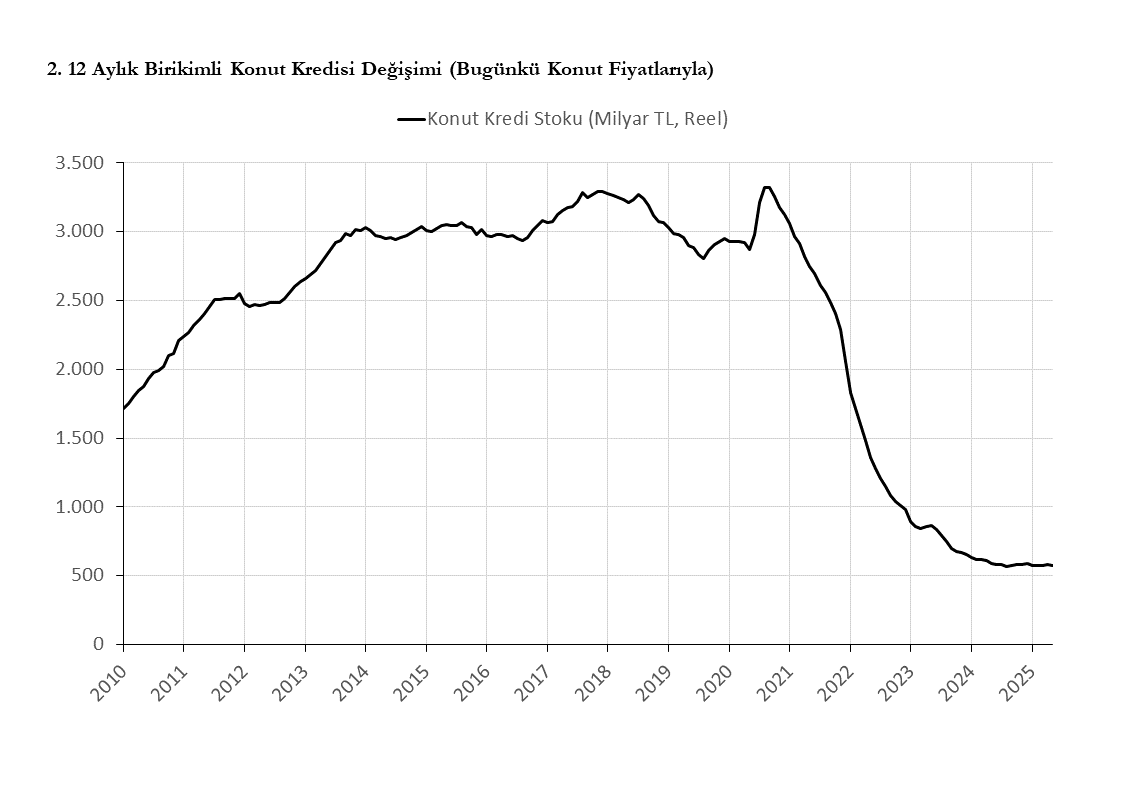

Son 4,5 yılda reel konut kredi stoku yaklaşık 2,5 trilyon TL azalmıştır. 2025 ikinci çeyreği için güncel fiyatlarla yıllık bazda reel GSYH’nin 50 trilyon TL olacağı varsayılırsa, bu azalışın büyüklüğü GSYH’nin yaklaşık %2,5’i düzeyindedir.

Ancak şunu unutmamak gerekir:

- Bu azalışın tamamı doğrudan hanehalkına reel gelir transferi anlamına gelmez. Bunun içinde anapara ve faiz ödemeleri de bulunmaktadır.

- Ayrıca hane gelirleri aylık olarak sabit seyrederken, konut kredisi ödemelerinin reel yükü aydan aya düzenli biçimde değil, gelir artış sıklığına bağlı olarak yıldan yıla veya 6’şar aylık periyotlarla düşmektedir (Gelirin ücret/maaş şeklinde olduğu durumda).

Toplam Etki: İki Karşıt Dinamiğin Dengesi

Türkiye’de ev sahipliği oranı %55-60 düzeyinde olsa da, büyük şehirlerde kiracı oranı çok daha yüksek olsa gerek. Kira artışları onların tüketimlerini sert biçimde kısmaya zorluyor.

Dolayısıyla:

- Kredili haneler tüketimi desteklerken,

- Kiracı haneler tüketimi baskılıyor.

Net etki, bu iki grubun ekonomik ağırlıkları ve harcama davranışlarıyla belirlenmeli.

POLİTİKA ÇIKARIMI

TCMB’nin çalışması, kredi kanalını doğru biçimde öne çıkarırken, kira kanalının da dikkate alınması gerektiğini gösteriyor. Türkiye’de özel tüketimin para politikasına verdiği tepkiyi anlamak için konut piyasasının çift yönlü etkisini göz ardı etmemek gerekiyor.

- Eğer kredi borçlularının ağırlığı daha baskınsa → tüketim beklenenden daha az yavaşlar. Bu durumda çalışmanın para politikasına ilişkin iddiası yerinde olur.

- Eğer kira yükü daha ağır basıyorsa → tüketim beklenenden daha fazla kısıtlanır. Bu durumda ise çalışmanın para politikasına ilişkin iddiası yersiz olur.

Konut piyasasının bu çift taraflı etkisi, para politikası analizlerinde en az kredi kanalı kadar hatta belki daha fazla önem taşıyor.

BU ÇALIŞMANIN ELEŞTİREL DEVAMI

Kredi kanalı ve kira kanalını birlikte düşündüğümüzde, tüketim üzerindeki etkilerin birbirini nötrleyip nötrlemediğini veya baskın bir yön yaratıp yaratmadığını kestirmek oldukça güçtür. Burada şu ilave tartışmalar önem kazanıyor:

- Gelir transferi boyutu: Kiracılar tüketimlerini kısmak zorunda kalırken, kira gelirleri mülk sahiplerine aktarılıyor. Mülk sahiplerinin harcanabilir geliri artışı, bu grubu tüketime teşvik etmiş olabilir.

- Faiz gelirleri boyutu: Benzer biçimde yüksek faiz oranları, finansal varlıklara sahip olanların faiz gelirlerini artırıyor. Bu da belirli bir kesimin tüketimini destekleyebilir.

- Çelişkili etkilerin toplamı: Tüm bu kanallar tek tek değerlendirildiğinde doğru görünebilir; kredi borçluları destekleniyor, kiracılar baskılanıyor, kira ve faiz gelirleri sermaye sahiplerinin harcama kapasitesini artırıyor. Ancak bu etkilerin toplam özel tüketim üzerindeki net yönünü kestirmek son derece güçtür.

Dolayısıyla, enflasyonist süreçte para politikasının ima ettiği yavaşlamanın fiilen ne ölçüde gerçekleşeceğini belirlemek, yalnızca tek bir kanala bakarak mümkün değildir. Konut piyasası ve faiz gelirleri üzerinden ortaya çıkan bu karşıt etkiler, politika yapıcılar açısından belirsizliği artıran kritik bir boyut oluşturmaktadır.

Varlıklı Kesimin Marjinal Tüketim Eğilimi ve İsraf Boyutu

Teoride, varlıklı kesimlerin marjinal tüketim eğilimi düşük kabul edilir. Yani gelirleri arttığında bu kesimin harcama artışı sınırlı, tasarruf eğilimi ise yüksektir. Bu nedenle para politikası tartışmalarında varlıklı kesimin tüketim artışlarının enflasyona katkısı genellikle sınırlı görülür.

Ancak çoğu zaman göz ardı edilen bir başka boyut vardır: israf eğilimi. Daha yüksek gelir düzeyine sahip kesimlerin, marjinal tüketim eğilimleri düşük olsa bile, yaptıkları harcamaların niteliği ve ölçeği enflasyonist baskıyı farklı biçimlerde besleyebilir. Lüks tüketim, ithalat yoğun harcamalar veya prestij tüketimi gibi unsurlar, fiyat dinamiklerine farklı kanallardan etki edebilir.

Bu nedenle, yalnızca klasik marjinal tüketim eğilimi çerçevesine bakmak yerine, tüketim davranışlarının niteliğini de dikkate almak gerekir. Bu açıdan bakıldığında, talep varsayımlı enflasyon tartışmasının muhatabı yalnızca düşük ve orta gelirli sınıflar değildir; bugüne kadar dışarıda bırakılan varlıklı kesimler de bu tartışmanın doğrudan muhatabı haline gelir.

ÖZEL TÜKETİMİN SIKI PARA POLİTİKASININ İMA ETTİĞİ KADAR YAVAŞLAMAMASI ÜZERİNE DEĞERLENDİRME

Yaklaşık bir yıl önce kaleme aldığım “2018 İle 2023 Dönemi Faiz Artışlarının Türkiye Ekonomisine Etkisi” başlıklı yazımda, faiz artışlarının ekonomik yapı üzerindeki etkilerini karşılaştırmalı olarak ele almıştım. O çalışmadan çıkardığım iki temel sonuç vardı:

- 2018 ve 2023 yıllarındaki faiz artışları benzer araçlarla uygulanmış olsa da, sonuçları oldukça farklı oldu. Bu farkın temel nedeni, 2023 yılında hanehalkı tüketiminin kredi faiz oranlarına duyarlılığının belirgin biçimde düşmüş olmasıdır. Diğer bir ifadeyle, ekonomideki harcamaların krediye olan bağımlılığı azalmıştı. Bu yapısal değişiklik sayesinde, faiz oranlarındaki ciddi artışlara rağmen tüketim keskin biçimde daralmadı. Bu da firmaların karşılaşabileceği en büyük tehditlerden biri olan satış hacmi ve gelirlerde ani düşüşlerin önüne geçti. Üstelik firmalara uygulanan görece daha düşük ve ayrıcalıklı faiz oranları, bu dönemde iktisadi aktivitenin canlı kalmasına önemli katkı sundu.

- 2018 yılında faiz artışları inşaat sektörünü sert bir şekilde daraltmışken, 2023 yılında aynı senaryo gerçekleşmedi. Bunun nedeni, Şubat 2023 depreminin ardından özellikle depremden etkilenen şehirlerde başlatılan büyük ölçekli yeniden inşa faaliyetleriydi. Bu yatırımlar, ekonomiye doğrudan ve kamusal kaynaklı bir talep desteği sundu. Dolayısıyla, yüksek faizlerin yarattığı iç talep baskısı, bu dönemde deprem harcamaları sayesinde kısmen dengelendi. Devlet destekli inşaat faaliyetleri, ekonominin bazı bileşenlerinde büyümeyi sürdürmesine imkân tanıdı.

NOT

TCMB çalışması da, burada yapılan eleştirel devam da, örtük biçimde enflasyon ile talep — daha özelde tüketim — arasında bir ilişkinin varlığı varsayımından hareket etmektedir. Ancak Türkiye gerçeğinde tüketim ile enflasyon arasında gerçekten böyle bir ilişki var mıdır, varsa bu ilişkinin derecesi nedir soruları, ayrı ve kapsamlı bir tartışma konusudur.