KALKINMA İÇİN EŞİTSİZLİK ŞART!

Thomas Piketty Kapital ve İdeoloji isimli kitabında tarihsel bir detayın altını çizer:

—…Mülkiyetçilik ve kapitalizm kavramlarını ayrı ayrı düşünmekte yarar vardır, zira mülkiyetçilik bir ideoloji olarak 18. yüzyılda, dolayısıyla bu büyük endüstri ve uluslararası finanstan çok daha erken ortaya çıkmıştır.

Farklı zamanlarda iki olay gerçekleştiğini düşünelim. İlk gerçekleşen olay ikinci gerçekleşen olayın nedenidir/sebebidir diyebilir miyiz?

Benzer şekilde, mülkiyetçi ideolojinin kapitalist gelişmeden önce ortaya çıkması, mülkiyetçi ideoloji eşitsizliğinin kapitalist gelişmenin nedeni, olmazsa olmazı olduğu anlamına gelir mi? Eşitsizlikle Kalkınma neden sonuç ilişkisi midir yoksa bir “bilimsel kurgu” mudur?

Bu “bilimsel kurgu” nasıl temellendirildi? Başka bir deyişle, tarihte “mülkiyetçi ideolojinin kapitalist gelişmeden önce ortaya çıkması” olgusu nasıl “Kalkınma İçin Eşitsizlik Şart!” “bilimsel” bilgisi haline dönüştü?

Yatırımlar Tasarruflar ile Fonlanır!

Yatırımların tasarruflarla finanse edildiği hikayesine göre, bir ekonomide yatırımların miktarını tasarruf miktarı belirler. Bu görüş bize, tasarruf miktarı arttıkça yatırım miktarının da artacağını söyler.

Tasarruflar yatırımları belirlediğine göre, hepimizin tasarruflarını artırması yatırımları artırır mı?

Küçük tasarruf sahipleri minik tasarruflar ile hangi yatırımı yapabilir? Ayrıca küçük tasarruf sahipleri yatırım yapacak girişimci de değildir. Bu yüzden tasarruflar yatırımları artırır derken aslında, en zenginlerin tasarrufları yatırımları artırır diyoruz. “Toplumun gelişmesi” için tasarruf eden ve bütün tasarruflarını yatırıma dönüştürecek olan en zenginlerdir.

Toplumun gelişmesi için gerekli olan büyük sermaye gerektiren yatırımlar nasıl yapılabilir? Eğer en zenginlerin bu yatırımı karşılamak için gerekli tasarrfuları yoksa bu yatırım yapılamaz. Ama tasarruflar yeterli olsaydı en zenginler kutsal görevi olan “toplumsal gelişme” için mutlaka bu yatırımları yapardı.

O zaman bir yolunu bulup bir şekilde toplumda dağınık halde bulanan küçük tasarrufları toplumun gelişmesi/kalkınması için en zengin sınıfa aktarmamız gerekmez mi? Toplumun iyiliği için!

Vergi

Vergi sisteminde biraz oynamalar yaparsak bu küçük tasarruf miktarlarını yatırım yapacağına inandığımız en zengin gruba bir şekilde, -vergi istisna ve muafiyetlerle, vergi teşvikleriyle, kamusal AR-GE çalışmalarıyla vb.- aktarabiliriz.

Kaynak aktarımını çözdükten sonra ekonomideki gelirlerin tüketilmeyerek tasarruf edilmesini nasıl garanti altına alacağız? En zengin gruba aktardığımız tasarruflarımızı ya bu en zengin grup harcarsa ya da lüks ithal malları tüketimine kullanırsa? Bu grubun harcamaması-tasarruf etmesi için ne yapmalıyız?

En zenginler tüm tasarruflarını yatırıma dönüştürmeyecek miydi? Bunlar toplumsal gelişme için tutumlu asil girişimciler değil miydi?

Faiz

Toplumun tasarruf miktarı faiz oranına bağlıdır. Başka bir deyişle faiz oranları yükselirse tasarruf oranları artar, faiz oranları toplumumuzun özellikle en zenginlerin tutumlu olmalarını, israf etmemelerini sağlıyor.

Faizi konuşmaya başladığımıza göre şimdi bankaları konuşabiliriz. Bankalar bu hikayeye göre toplumsal gelişme için sadece aracıdır. Yukarıda da ifade ettiğimiz gibi, toplumun gelişmesi büyük yatırımların yapılmasına bağlıdır ve bunun için büyük tasarruflar gereklidir. Yukarıda bu tasarrufları oluşturmak için vergileri uygun hale getirmiştik. Aynı zamanda, Bankalar da vergilerden sonra toplumun elinde kalan küçük tasarrufları toplayarak büyük yatırım yapmak isteyen girişimcilere borç verir. Bu hikayeye göre, toplum faiz karşılığında bankaya mevduat yatırır, bankalarda toplumun tasarruflarını yatırım yapmak isteyenlere faiz karşılığında aktarır.

Düşük ücretlilerin tasarruf etmesi için ücretleri artırsak nasıl olur diye aklınızdan geçebilir. Bu tehlikeli fikirlere kapılmamanız için yine görünüşte çok mantıklı görünen bir savunma ortaya çıkar: Ücret artışları her yerde ve her zaman ve her koşulda enflasyona yol açar! Enflasyon sonrasında gelir dağılımı daha da bozulur, düşük ücretlilerin durumu daha da kötü hale gelir. Ücret artışları kendinize batırdığınız iğne gibidir. Zaten yukarıda da ifade ettiğimiz gibi, düşük ücretliler yatırımcı sınıf değil, tüketimci sınıftır, bu yüzden düşük ücretlilerin tasarruflarını artırmak ekonomik gelişmeyi engeller. Bu yüzden eğer düşük ücretliler hatta ücretliler tasarruf edecek olursa, buraya hemen müdahele edilmeli ve bu tasarruflar yatırım yapacak zenginlere aktarılmalıdır.

David Graeber Borç: İlk 5.000 Yıl adlı eserinde şöyle bir alıntı vardır:

—Zor ve karmaşık her soru için, son derece basit ve dosdoğru, ancak yanlış bir cevap vardır (H. L. Mencken).

Yatırımlar tasarruflarla finanse ediliyorsa yatırımcılar neden banka kredisine ihtiyaç duyuyor?

Bize Ne Anlatıldı?

1. Yatırımlar tasarruflar ile finanse edilir

2. Tasarrufları faiz oranı belirler.

3. Asgari ücret artışları enflasyona yol açar.

4. Kalkınma için zenginlerin tasarruflarını artırmalıyız.

5. “Sadece” zenginler yatırım yaparlar.

Sonuç olarak Kalkınma için Eşitsizlik Şarttır!

Adan Dalgakıran Yüzleşme: Türkiye Vasatlıktan Nasıl Çıkar? adlı kitabında bu hikayeyi tüm açıklığıyla anlatmaktadır:

—Bu sermaye birikimi mevzusuna karşı olan insanlar vardır. Var olan para veya malın eşit dağılımının bir ülkede gelişimci ekonomi yaratamayacağı aşikardır. Diyelim ki bütün ülkenin kaynakları bin lira. O ülkede yaşayan insanların sayısı da yüz kişi. Bu bin lirayı onar lira olarak dağıttığımız zaman bu yatırım değerini yitirir ve insanlar bunu tüketime harcar, dolayısıyla yatırıma dönüşmez. Çünkü ortada yatırıma dönüşecek kadar bir meblağ kalmaz. Ama bunu böyle yapmayıp, bu yüz kişinin beşine bin liranın beş yüz lirasını yüzer lira olarak verdiğiniz ve diğer doksan beş kişiye beş yüz lirayı dağıttınız zaman çarkı döndürmeye başlarsınız.

Anti-kapitalistler kızmasın ama kapitalizmin temel prensibi budur. O yüz lira yatırıma dönüşerek yeni kazanç ve istihdam alanları oluşturmaya başlar, yeni sermayeler ortaya çıkar. Bu işin başında olanlar için basitçe bunu söyleyebiliriz. Yani gelirin eşitçe paylaşıldığı yerlerde sermaye birikimi olmaz. Gelir ve sermaye birikimi belirli seviyeyi geçtikten sonra, insan kaynağının da daha nitelikli olmasına paralel olarak, dağılımda eşitlik sağlanmaya başlar.

Peter Fleming Homo Economicus’un Ölümü adlı eserinde ise şöyle bir durum anlatılır:

—2017 başlarında topu topu 8 milyarderin dünyanın en yoksul yarısı kadar zengin olduğu açıklandığında, Londra’daki bir bağımsız düşünce kuruluşu olan Adam Smith Enstitüsü’nün sözcüsü, bu duruma ilişkin şu şaşırtıcı yorumu yaptı: “Önemli olan dünya zenginlerinin serveti değil, dünyanın yoksullarının refah durumudur; bu durum her geçen yıl iyileşiyor […] Eşitsizlik istikrarın, barışın ve büyümenin yan etkilerinden biridir; ahmakça servet vergileriyle eşitsizliği azaltmaya çalışmak herkesin yaşam standardını tehlikeye atar.”

Dalgakıran’a göre eşitsizlik kalkınma için bir gerekliliktir. Adam Smith Enstitüsü’nün sözcüsüne göre ise eşitsizlik kalkınmanın, gelişmenin bir yan etkisidir.

Bize Anlatılmayanlar

Thomas Piketty Kapital ve İdeoloji isimli kitabının girişi şöyle başlar:

—Her toplum eşitsizliklerini meşrulaştırmak zorundadır: Buna gerekçeler bulmak gerekir, yoksa bütün politik ve sosyal yapı çökme tehdidiyle karşı karşıya kalır. Her devir, böylece eşitsizliği var olduğu gibi ya da var olması gerektiği gibi meşrulaştırma ve bütünü yapılandırmayı mümkün kılan ekonomik, sosyal ve politik kuralları tarif etme amacını güden, birtakım karşıt söylemler ve ideolojiler üretmiştir. Hem düşünsel hem kurumsal hem de politik olan bu karşıtlıktan genellikle, eşitsizlik rejimlerinin yaslandığı bir ya da birçok egemen anlatı doğar.

Çağdaş toplumlarda söz konusu olan öncelikle mülkiyetçi, girişimci ve liyakatçı anlatıdır: Çağdaş eşitsizlik adildir, zira herkesin piyasa ve mülkiyete erişimde aynı şartlara sahip olduğu ve en girişken, en liyakatli, en faydalı kişilerden oluşan en zenginlerin birikiminden herkesin kendiliğinden istifade ettiği özgürce tercih edilmiş bir sürecin sonucudur. Bu bizi katı, gelişigüzel ve çoğunlukla despotik statü farklılıklarına dayanan eski toplumlardaki eşitsizliğin tam karşısında bir konuma yerleştirir.

Thomas Curran Mükemmellik Tuzağı adlı kitabında liyakatçı (meritokrasi) anlatının toplumsal işlevini biraz daha açar:

—Meritokrasi, bir sosyal hareketlilik aracından ziyade bir sosyal arabulucudur; yani zenginler ile diğer herkes arasındaki absürt boyutlardaki uçurumun kabul edilebilir görünmesini sağlayarak tam teşekküllü bir sınıf devrimini savuşturan nötrleştirici bir etkendir.

Anthony B. Atkinson Eşitsizlik: Ne Yapılabilir? isimli kitabında çok önemli bir uyarıda bulunmuştu:

—Pew Araştırma Merkezi’nin Küresel Davranışlar Projesi katılımcılara 2014 yılında “Dünyadaki en büyük tehlike nedir?” sorusunu yönelttiğinde, Birleşik Devletler ve Avrupa’nın “eşitsizlik” hakkındaki kaygıların diğer tüm tehlikelerin önüne geçtiğini belirttiği görülmüştür.

Mariana Mazzucato Her Şeyin Değeri: Küresel Ekonomide Üretenler ve El Koyanlar adlı kitabında şöyle diyordu:

—Kendini madencilik sektörü faaliyetlerine adayan Haywood bile şu soruyu yanıtlayamıyordu: Piyasada altın alıp satmaktan başka hiçbir şey yapmayan sermayedarlar bu kadar çok para kazanırken, altını bulmak, yeraltından çıkarmak ve biçimlendirmek için zihinsel ve fiziksel enerjilerini harcayan işçilerin kazançları neden böylesine cılız kalıyor? Ürüne el koyanların onu üretenlerin sırtından böylesine çok kazanmalarının sırrı ne?

David Graeber Borç: İlk 5.000 Yıl adlı eserinde şöyle der:

—Büyük klasikçi, Moses Finley’in söylemekten hoşlandığı gibi, antik dünyada bütün devrimci hareketlerin tek programı vardı: “borçlar silinsin ve toprak yeniden dağıtılsın.”

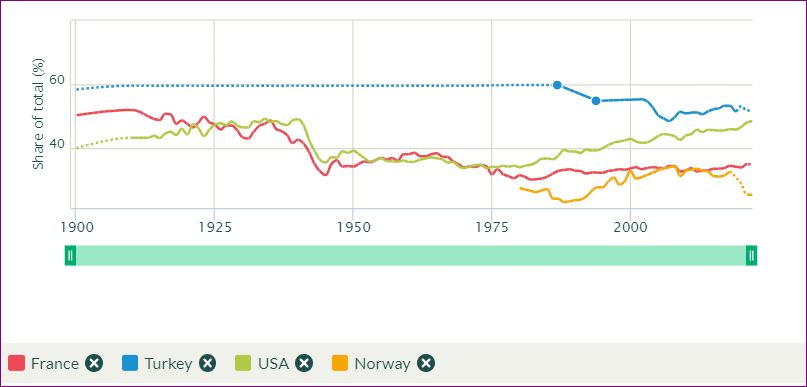

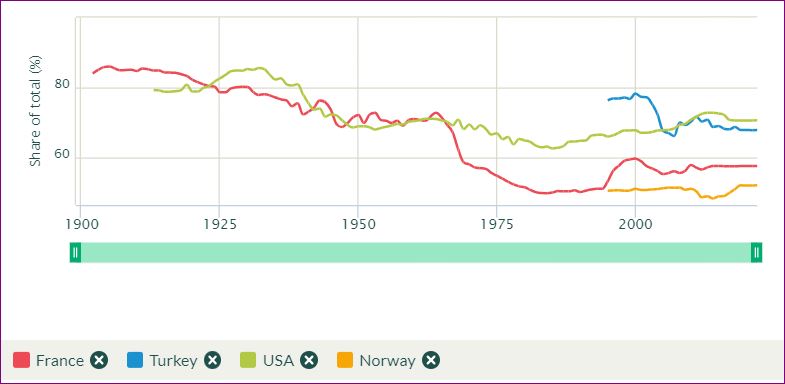

Gelir ve Servet Eşitsizliği

World Inequality Database‘e göre kalitesi düşük Türkiye verilere göre, 20 yaş üstü en zengin %10’un vergi öncesi toplam gelirden aldığı pay %50’nin üzerindedir.

Kalitesi düşük Türkiye verilere göre, 20 yaş üstü en zengin %10’un net toplam servetten (finansal, endüstriyel, gayrimenkul) aldığı pay %68’dir. Kalitesi yüksek ABD verilerine göre ise bu Oran ABD’de %71’dir.

Dalgakıran, yukarıda şöyle demektedir:

—Gelir ve sermaye birikimi belirli seviyeyi geçtikten sonra, insan kaynağının da daha nitelikli olmasına paralel olarak, dağılımda eşitlik sağlanmaya başlar.

ABD dünya üretiminin öncüsü sanayileşmiş bir ülke olmasına rağmen gelir ve servet dağılımındaki eşitsizlik 1980 sonrasında giderek artmakta olduğunu görüyoruz. En zenginlerden toplumun geri kalanına bir damlama olmaması bir yana, en zenginler toplumun geri kalanının payını da ele geçiriyor.

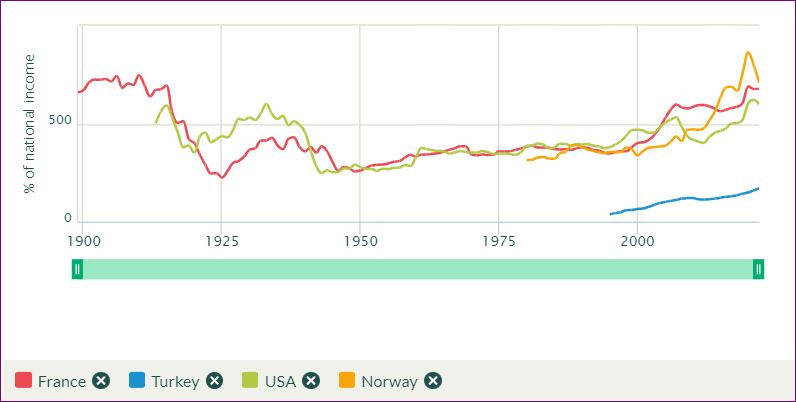

Servet Birikimi

İkinci Dünya savaşı ve sonrasında net servetin milli gelire oranı daha yavaş artarken, 2000’lerden sonra belirgin bir şekilde artığını görüyoruz. Bunun temel nedeni servetlerin fiyatlarındaki artıştır. Dikkat edilirse ABD’de küresel kriz sonrasında net servetin milli gelire oranı şiddetli bir şekilde düşmüştür.

2000 yılı sonrasında küresel bir parasal genişlemeye rağmen Kovid krizine kadar fiyatların istikrarlı bir dönemde olduğunu biliyoruz. Ancak dikkat edilirse bu dönemde varlık fiyatları Birinci Dünya Savaşı’ndaki düşüşün intikamını alırcasına artmıştır. Ancak biz ABD’de 1980’den beri reel ücretlerin artmadığını hatta zaman zaman düştüğünü ABD’li araştırmacılardan okuyoruz.

ABD’de İkinci Dünya Savaşı sonrasında net servet milli gelirin yaklaşık 2,7-2,8 katı civarındayken 1980’de net servet milli gelirin 3,9 katına, 2000 yılına gelindiğinde ise 4,7 katına yükselmiştir. Küresel kriz arifesinde yani 2007 yılında ABD’nin net serveti milli gelirinin 5,3 katı iken 2012 yılında 4 katına gerilemiştir. Günümüze geldiğimizde ise ABD’nin net serveti milli gelirin 6 katına yükselmiştir.

Norveç’te gelir ve servet dağılımı AB ülkelerine, ABD’ye ve Türkiye’ye göre eşitlikçi olmasına rağmen bu eşitlikçi yapı Norveç’teki kapitalist gelişmeyi durdurmuş mudur? Norveç’in daha eşitlikçi bir yapıda olması Norveç’in sermaye birikimini, zenginleşmesini aksatmış mıdır?

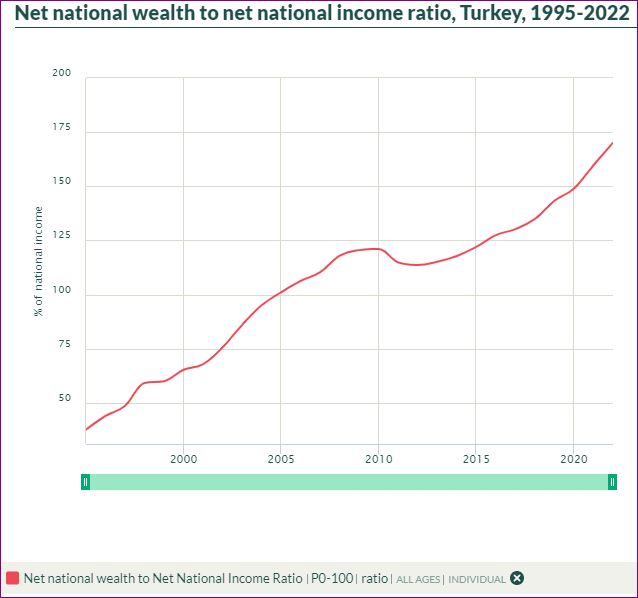

Aşağıdaki grafikte Türkiye’deki net toplam servetin milli gelire oranı sunulmuştur. Veri kalitesinin düşüklüğü sebebiyle kesin konuşamasak da Türkiye’de de bir servet birikimin dünya ile paralel bir şekilde arttığını görüyoruz. 1995 yılında Türkiye net serveti milli gelirin 0,4 katı iken 2022 yılında 1,7 katına yükselmiştir. Başka bir deyişle, net toplam servetin milli gelire oranı 1995-2022 döneminde %352 artmıştır.

1995-2022 döneminde milli gelir (cari fiyatlarla) 1.934 katına yükselirken net toplam servet (cari fiyatlarla) 8.747 katına çıkmıştır.

Son 30 yıldaki net servetin milli gelire oranındaki gelişmeleri dikkate alırsak, Türkiye’nin dünya üretimi içindeki payının kayda değer miktarda değişmemesini Türkiye’nin “çok eşitlikçi olmasına” yani sermaye birikimi yapamamasına bağlayabilir miyiz?

EŞİTLİKLE KALKINMA

Thomas Piketty Kapital ve İdeoloji isimli kitabında tarihten önemli bir ders aktarır:

—Ekonomik Kalkınmayı ve insanlığın ilerlemesini mümkün kılan, mülkiyet, istikrar veya eşitsizliğin kutsallaştırılması değil, eşitlik ve eğitim uğruna verilen mücadeledir.

Thomas Piketty Kapital ve İdeoloji isimli kitabında eşitsizlikçi toplumun ya da eşitlikçi toplumun doğal yasalar tarafından belirlenmediğini vurguluyor:

—…Kurumlar ve politik-ideolojik hareketlilik tarafından dönüştürülen şeyler, aynı araçlarla iyiye veya kötüye doğru yeniden dönüştürülebilir.

Joan Robinson Ekonomi Felsefesi isimli kitabında bizi şöyle uyarmıştı:

—Günümüzde Meade gibi vicdanlı bir yazar, serbest piyasanın esaslarını ortaya koymadan önce “Para ve fiyat sisteminin hakkaniyetle çalışması için, gelir ve mülkün adil dağılımını sağlamak gerekir.” diyecek ve eşitsizliğin, sistemi sadece adaletsiz değil, aynı zamanda verimsiz hale getirdiğini, bu nedenle onu korumayı istemenin ön koşulunun “hoş görülebilir düzeyde adil bir gelir ve mülk dağılımını sağlamak için radikal önlemler almak” olduğunu belirtecek kadar dikkatlidir.

Paul Krugman Bunalım Ekonomisinin Geri Dönüşü ve Küresel Kriz adlı kitabında iktisat “bilimini” yerinde bir şekilde yeniden tanımlıyor:

—Keynes’in dünyasında -ve bizimkinde- gerçek kıtlık kaynak ya da erdem kıtlığı değil, anlayış kıtlığıydı.

YA YATIRIMLAR TASARRUFLA DEĞİL DE KREDİLER İLE FİNANSE EDİLİYORSA?

Yatırımlar tasarruflarla değil kredilerle fonlanır:

Siz bir mevduat bankasıyla 100 TL’lik bir kredi tutarında anlaştığınızda bankacınız sadece “enter” tuşuna basar ve sizin mevduat hesabınızda 100 TL görülür. Bankacınızın yaptığı işlem bir defterin sağına ve soluna 100 TL yazmaktan başka bir şey değildir. Yani, bankalar kredi vererek mevduat (para) yaratır.

Adam Smith Milletlerin Zenginliği‘nde 521. sayfasında şu ifadeyi görüyoruz:

—Amsterdam Bankası, oraya yatırılmış olandan ödünç vermeyip, defterlerinde kredi açtığı her florine karşılık, kasalarında ya para ya külçe olarak, bir florinin değerini saklamak iddiasındadır.

Yatırımların büyük kısmı banka kredileriyle fonlanır. Yatırımcının kendi sermaye birikimi ile yatırımlarının küçük kısmını fonlamasının sebebi, bankanın kredi müşterisi olan yatırımcının işini ciddiye almasını sağlamak için bankaların bunu zorunlu kılmasıdır. Banka eğer yatırımın tamamına kredi açarsa, müşterisinin işleri ciddiyetle yönetmemesinden endişe duyar.

Ayrıca tasarruflar yatırımı değil yatırımlar tasarrufları belirler:

Tasarruf yapabilmek için öncelikle gelirimizin olması gerekir. Gelir yaratmak için de yatırım yapmamız gerekir. Yani, öncelikle yatırım yapar, sonra gelir elde eder ve gelirimizin bir kısmını tüketiriz, geriye kalan kısım ise bizim tasarrufumuz olur.

Eğer yatırımlar tasarruflar ile değil de krediler ile finanse ediliyorsa ve tasarruflar yatırımları değil de yatırımlar tasarrufu belirliyorsa sermaye birikimine yani servet eşitsizliğine ne gerek var?

İhtiyacımız olan şey kalkınmamıza hizmet edecek adil bir bankacılık sistemi kurmaktır: Bu bankacılık sistemi parası olanlara kredi açan ancak olmayanları geri çeviren ve riskleri toplumsallaştıran ancak ödülleri bireyselleştiren değil, projesi olan ve üretmek için varını yoğunu ortaya koyanların yatırımlarını uygun koşullarda finanse eden ve hem riskleri hem de yatırımların kazançlarını toplumsallaştıran bir yapıda olmalı.

Böyle bir bankacılık sisteminin altyapısı Türkiye’de bulunmaktadır. Bankacılık sektörünün yarısını kamu bankaları oluşturmaktadır. Kamunun para yaratmak için merkez bankasına doğrudan ihtiyacı yoktur. 3 büyük kamu mevduat bankamızın muhteşem para yaratma kapasitesi vardır. Bu kamu bankalarının para yaratma gücü konjonktürel dalgalanmalara karşı etkin şekilde kullanılmaktadır. Bu gücü kalkınma/sanayileşme hedeflerimize yönelik olarak da neden kullanmayalım?