ENFLASYON ile KAMU BORÇLARINI DÜŞÜRMEK: 2021-2024-Q1

Kamu borçlarını düşürmek amacıyla enflasyon üretilebilir. Ancak bu politikanın başarı derecesi kamu borçların ne kadarının ulusal para birimi cinsinden olduğuna bağlıdır. Başka bir deyişle, kamu borç stoku için dolarizasyon oranı yüksekse -yani yabancı para cinsi borçlar yüksekse- enflasyon aracılığıyla borçlar düşürülemez aksine artırılabilir.

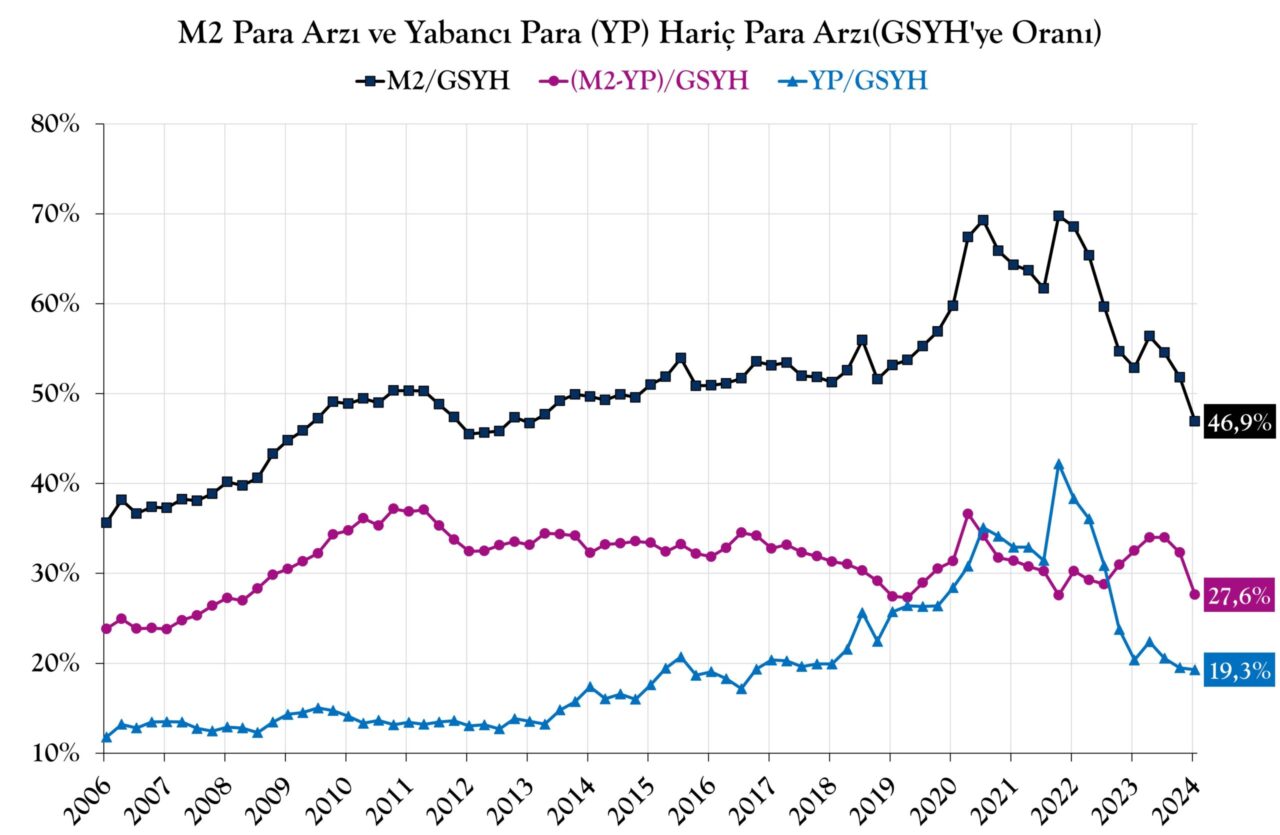

Para Arzı ve Enflasyon mu Döviz Kuru ve Para Arzı ile Enflasyon mu?

Türkiye’de mevcut ekonomik yapımızda parasal artış ile enflasyon yaratmak zor görünüyor. Çünkü faizlerdeki bir düşüş kredi kanalı üzerinden harcamaları artırarak enflasyon yaratma gücüne ulaşmadan çok önce spekülatif kur atağı üzerinden enflasyon ve para arzı yükselir. Bu yüzden enflasyon, kredi arzı-para arzı-harcama artışı yolundan yükselmez. Denense bile bu kanaldan yüksek enflasyon bu ekonomiye yaşatılamaz.

2018 ve 2021 yılındaki kur şokunda YP para arzının nasıl yükseldiğine dikkat ediniz. Her iki dönemde de enflasyonda nasıl bir sıçrama yaşandığını biliyoruz. Döviz kurundaki artış aynı anda YP mevduatları üzerinden para arzını, gecikmeli olarak enflasyonu yükseltir. Ama her döviz kuru artışı enflasyona yol açacak gibi bir düşünceye kapılmayınız. Döviz kuru küresel krizden beri yükselmeye geçmişti ancak 2018 yılına kadar Türkiye’nin gündemine oturacak derecede enflasyona yol açmamıştır.

Enflasyon ile Kamu Boçlarını Düşürmek: Kamu için Bu Gerekli Miydi?

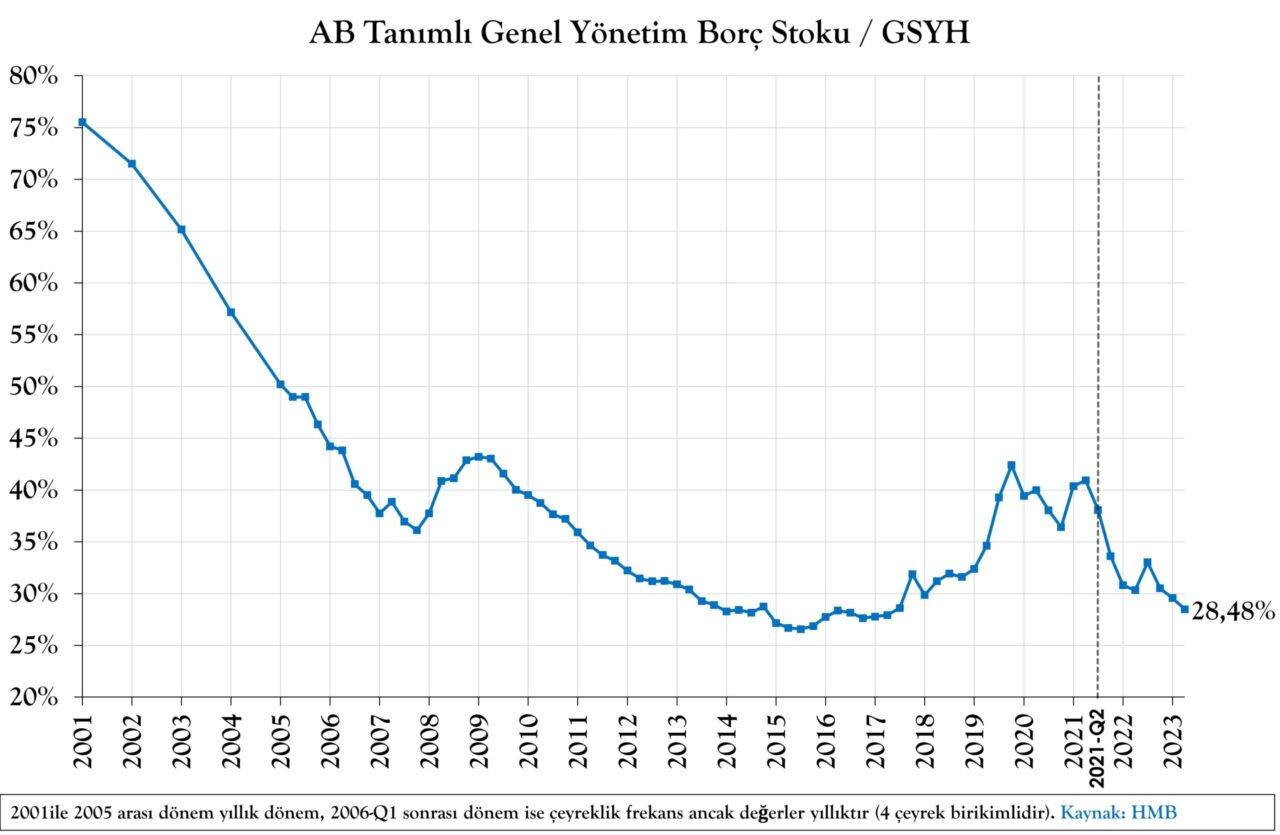

Türk Hazinesi borcu yüksek bir Hazine değildir. Borçluluğun yükseldiği dönem, üretimin düştüğü ve bu üretim düşüşünü engellemek için vergi gelirlerinden vazgeçildiği bir döneme denk düşer. Üretim artmaya başlayınca borçluluk zaten düşmeye başlamıştı.

Bu yüzden kamunun, kendi borçları için enflasyon üretmesine daha doğrusu döviz kuru artışı üretecek politikalar uygulamasına gerek yoktu.

Aşağıdaki grafikte 2021 yılı 3. Çeyreğinde zaten borçluluğun %35’in altına düştüğünü görüyoruz.

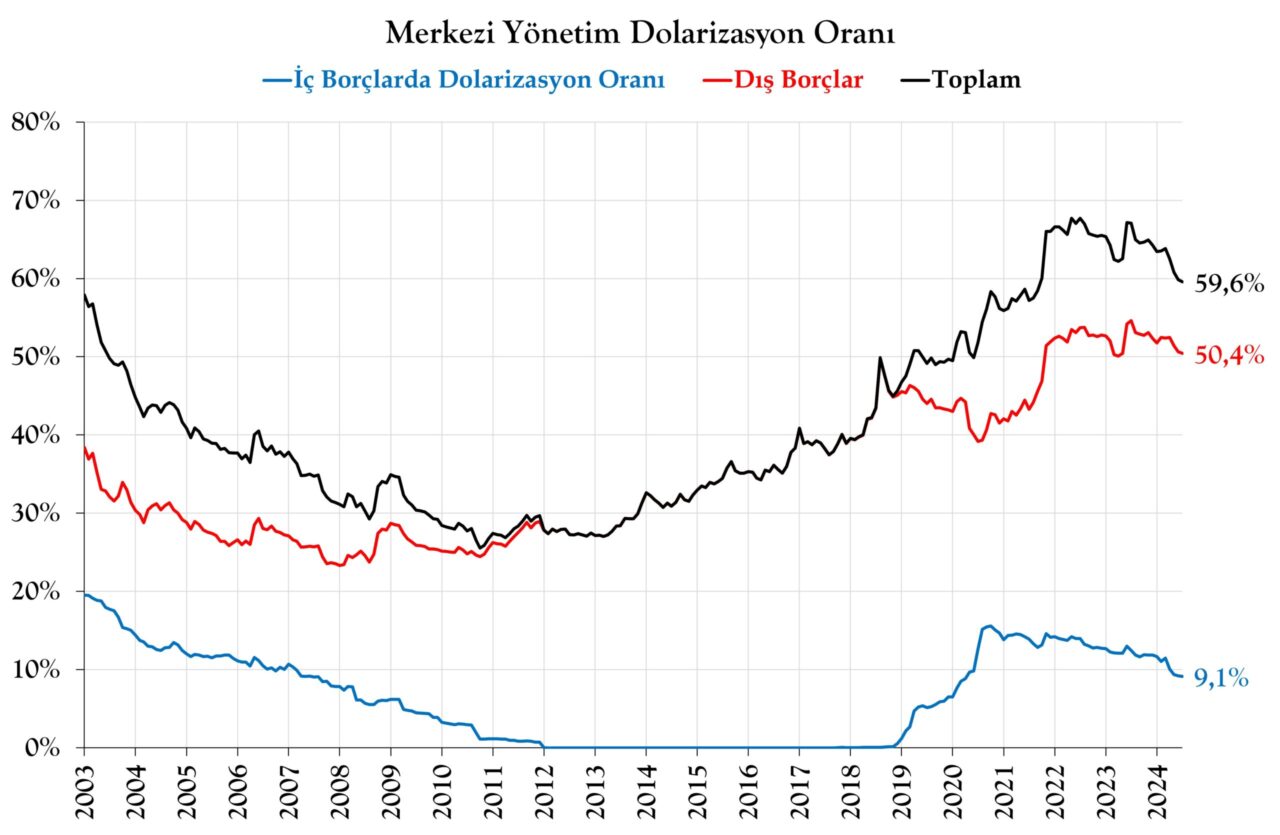

Ayrıca, 2017 yıl sonunda DİBS’lerde dolarizasyon yoktu. 2018 yılı ikinci çeyreğinde iç borçlarda döviz cinsi borçlanmalar görmeye başladık. Merkezi yönetim dış borçları da bu dönemden sonra yükselmeye devam etti. Böyle bir durumda döviz kurunun yükselmesi borçluluğu düşürmez aksine artırır. Yani kur artışı bilinçli bir ekonomi siyasetinin ürünü ise bunda planlı bir Hazine çıkarı olamaz.

Kur artışından Hazine çıkar sağlamadıysa (yan etkiler sebebiyle elbette çıkar sağladı) bu politikanın amacı neydi?

Türkiye Ekonomisi Çin ekonomisi gibi merkantalist bir harmanla mı yapılmak amaçlanmıştı? Eğer amaç bu ise sonuç kur politikası bakımından tam tersi olmuştur. Gerçekten amaç bu muydu yoksa bu iyi bir retorik miydi? Bilmiyorum. Her ikisini de düşündüren şeyler bulmak mümkün.

Enflasyon Nedir?

Thomas Piketty, Kapital ve İdeoloji kitabında bize enflasyonun tanımını verir:

“Enflasyon, ağır bir yeniden dağıtım çatışmasıyla karşı karşıya kalmış bir toplumun alametidir, zira toplum örneğin geçmişten intikal etmiş bazı alacaklardan kurtulmak ister ama lazım gelen fedakarlıkların nasıl daha iyi bölüşülebileceğini açıkça tartışmayı başaramaz ve kendini fiyatların, spekülasyonun kaprislerine teslim etmeyi tercih eder. Bunun en bariz riski muazzam bir adaletsizlik hissi yaratmasıdır.”

Enflasyon ile Özel Sektör Borçlarını Düşürmek Mi?

Sabit faizli uzun vadeli krediniz var ise, enflasyon oranlarındaki artış borçluluğu düşürür. Aylık 3.000 lira geliri olan kişinin örneğin geçmişten kalma uzun vadeli aylık 500 TL ödemesi var ise, bu ödemenin bütçe içindeki payı 1/6’dır. Enflasyon sebebiyle bu kişinin aylık ortalama geliri 5.000 TL’ye çıkıyorsa aylık kredi ödemesinin aylık geliri içindeki payı 1/6’dan 1/10’a düşer. Bu tüketiciler için geçerli bir örnektir. Ancak düşük faiz döneminden tüketiciler çok faydanalanamadı, çünkü krediye ilişkin miktar kısıtlamaları getirildi. Aşağıdaki grafikte tüketici kredilerindeki düşüşlerin bir kısmı enflasyonun etkisi ise bir kısmı krediye erişmekteki zorluk sebebiyle ödenen krediler yerine tekrar kredi çekilememesidir.

Şirketler tarafını inceledeğimizde, şirketlerin yabancı para cinsi kredileri olduğunu dikkate aldığımızda döviz kurundaki artış bir taraftan borçluluğu artıracakken, diğer taraftan enflasyon sebebiyle uzun vadeli sabit faizli krediler aracılığıya borçluluk düşecektir.

Aşağıdaki grafikte görüldüğü üzere 2021 yılı dördüncü çeyreğinde reel sektörün YP kredi borçlarının GSYH’ye oranı %20’lerden %25’lere yükseliyor. Ancak bu dönemden sonra fiyatlardaki yükseliş ve kurdaki düşüş ve istikrar kazanması ile 2023 yılı ilk çeyreğine gelindğinde %10’lara düşüyor. Sonuç olarak reel sektörün YP borçları %20’lerden %10’lara geriledi diyebiliriz.

2021 yılı son çeyreğinde TL cinsi kredilerin GSYH’ye oranı %25’ler civarında iken 2023 yılı ilk çeyreğinde %20’lere düşmüştür. Düşüşün fazla olmamasının bir sebebi bu dönemde firmalar YP kredi borçlarını öderken TL kredileri yönelmiş olmasıdır. Ayrıca bankacılık sektörü de bu dönemin bir kısmında kısa vadeli ve değişken faizli krediler vermeye başlamıştı. Düşük faiz döneminde firmalar uzun vadeli krediye erişimi kısıtlıydı.

Burada iktisadi aktivitedeki canlılığın da aşağıdaki grafikteki borç rasyosunu düşürdüğü unutulmamalıdır.

Makine Teçhizat Yatırımları

2021 yılı dördöncü çeyreğinden 2024 yılı ilk çeyreğine kadar yıllık reel makine ve teçhizat yatırımlarının reel GSYH’ye oranının %11,7’den %13,7’ye yükselmesi şaşırtıcı bir orandır. Kabaca 2 yılda %2 puan artış.

1960’larda G. Kore’de şöyle bir hikaye yaşanıyor: Hükümet iş adamlarını hapse atıyor. İş adamları yatırım yapma sözüne karşılık serbest bırakılıyorlar.

Yöntemi bir kenara bırakırsak, yaşananları derleyip toplayıp analiz etmeye çabaladığımızda kamu ile endüstriyel sermaye arasında bir tür sözleşme yapılmış olması muhtemel. Eğer bu doğru ise Türk Ekonomisi gerçekten merkantalist harmanlama peşindedir.

Böyle bir harmanlama ihtiyacı olduğunu düşünmekle birlikte bu harmanlamanın başarısı nasıl bir harmanlama yapıldığına ve bu harmanlamanın nasıl uygulandığına bağlı olacaktır. Bu yüzden olumlu ya da olumsuz yargıda bulunmak için çok erken. Şu anda olsa olsa öğrenme sürecinde olabiliriz. Öğrenme süreci ise ekonomik geri bildirimlere etkin cevaplar sunma sürecidir.

Türkiye merkantalist harmanlama ile sanayileşmeyi mi amaçlıyor yoksa kalkınmayı mı? Çoğu zaman bende dahil bu kavramı birbiri yerine kullansanıyor olsak da, ekonomi siyasetinde böyle bir dönüm noktasında bu kavramsal farklılığı dikkate alarak bu soruya cevap verilmelidir. Çünkü burada şöyle bir soru var: Toplum hangisini istiyor ya da topluma hangisi kabul ettirilebilir? Endüstriyel sermaye ile uzlaşmak kendi başına yeterli mi? Toplum ya finansal sermaye tarafına çekilirse?