EKONOMİK KRİZ NASIL ORTAYA ÇIKAR?

Üretimin tüketimden fazla olmasıdır. Bir Ekonomide krizin ortaya çıkabilmesi için piyasada arz fazlalığı olmalıdır.

ARZ FAZLALIĞI HER DURUMDA KRİZE NEDEN OLUR MU?

Hayır.

Eğer üretim fazlalığı üretilecilerin bilinçli bir tercihi ise krize neden olmaz.

Neden Üreticiler Bilinçli Bir Şekilde Fazla Üretim Gerçekleştirirler?

1 | Üreticiler, beklenilmeyen talep artışlarını karşılayabilmek için bir miktar fazla üretim yaparlar.

2 | Fiyatların gelecek dönemlerde yükseleceği düşünülüyorsa üreticiler spekülatif kazanç elde etmek için fazladan üretim yapabilirler. Ancak spekülatif üretimin ortaya çıkması için fiyatlarda yükseliş beklentisinin yanında kredi ve mevduat faiz oranlarının görece düşük ve kredi piyasalarına erişimin önünde kısıtlar olmaması gerekir. Bunu biraz açalım.

i | Üretim İçin Krediye İhtiyacı Olan Üretici:

Bugün 5 TL’ye ürettiğim bir ürünü yine bugün 8 TL’ye sattığımızı düşünelim. Ancak bu 5 TL’lik üretim için yıllık %20 faiz oranıyla kredi çekmesi gerektiğini varsayalım. Yıllık 1 TL [=5*%20] faiz maliyeti vardır. Bu durumda firmanın faiz oranı dahil üretim maliyeti 6 TL’ye yükselmiştir. Bu durumda firma maliyet üzerinden %33 [=8/6)-1] kar elde eder.

Firma gelecek yılda bu ürünün maliyetinin ve fiyatının %50 artacağını beklediğini varsayalım. Bu durumda 7,5 TL’ye ürettiği bir ürünü 12 TL’ye satmayı beklemektedir. Faiz oranlarında bir değişme beklemiyorsa gelecek yıl bu ürünün faiz maliyeti 1,5 TL olması beklenir. Dolayısıyla gelecek yıl bu ürün 9 TL’ye üretilip 12 TL’ye satılması ve bu üretimden 3 TL kar yani maliyet üzerinden %33 [=12/9-1] kar elde elde edilmesi beklenmektedir.

Firmalar fiyatların gelecek yıl %50 artmasını bekliyorlar ise neden gelecekte satmak için bugün fazladan üretim yapıp stoklama yapmasınlar? Böyle bir durumda %20 faiz oranı üzerinden firmanın toplam üretim maliyeti 6 TL olacaktır. Bugün 6 TL’ye ürettiği malı gelecek yıl 12 TL’ye satmayı beklemektedir. 6 TL kar yani üretim maliyeti üzerinden %100 kar elde edilmesi beklenmektedir.

ii | Üretim İçin Krediye İhtiyacı Olmayan Üretici:

Piyasada finansal getirilerin (mevduat olabilir, KKM olabilir) %20 faiz oranından düşük, %15 olduğunu düşünelim. Böyle bir durumda firma nakit parasını mevduata yatırmak yerine yukarıdaki firma gibi bu nakitini üretim artışı için kullanabilir.

Bu firmanın üretim maliyeti 5 TL’ iken gelecek yıl bu ürünü 12 TL’ye satacaktır. Ancak bu ürünün finansman maliyeti için geçerli faiz oranı %20 olan kredi faiz oranı değil %15 olan finansal getiri oranıdır. Firma eğer özkaynaklarını kullanmak yerine kredi çekseydi %20 kredi faiz oranı maliyetine katlanırken, özkaynaklarını finansal piyasalarda değerlendirdiği için %15 getiri sağlayacaktı. Firma böyle davranmak yerine özkaynaklarını üretim için kullandığında maliyetlerini %5 puan azaltır.

Özkaynaklarını üretim için kullanan firmanın faiz maliyeti 0,75 TL olarak, ve toplam maliyeti ise 5,75 TL olacaktır. Gelecek yıl üretime konu olan ürünün 12 TL’ye satılması beklendiği için 6,25 TL kar yani üretim maliyeti üzerinden %108,7 kar elde edilmesi beklenmektedir.

Sonuç olarak, gelecek dönemde fiyat artışı bekleniyor ve kredi piyasasının koşulları stok yatırımı yapmaya uygunsa ekonomi spekülatif amaçlı önemli miktarca aşırı üretim gerçekleştirebilir. Bu aşırı üretim bu koşullar sürdüğü sürece krize neden olmaz.

iii | Ticaret Firmalarının Aynı Şekilde Davranması Farklılık Yaratır Mı?

Ticaretçi firmaların yukarıdaki gibi stok yatırımı yapması farklılık yaratmaz. Ticaretçi firmaların stok yatırımı yapabilmesi için, üretici firmaların üretim yapması gerekir. Stok yatırımını hangi sektörün yaptığının konumuz açısından önemi yoktur. Koşullar spekülatif üretimi desteklediği sürece, bunun kaynağı üreticiler ya da tüccarlar olabilir, krize neden olmaz.

Yukarıdaki iki madde satışa dönük beklentiler ya da kaygılar nedeniyle ekonomide fazla üretimi ortaya çıkarır.

3 | Eğer ara girdilerinin teminine yönelik olarak gelecekte tedarik sıkıntıları yaşanabileceği düşünülüyorsa, firmalar üretimin aksamaması için cari dönemde ara girdi, hammadde stoklamayı tercih edebilir.

İlk sorumuz “Ekonomik Kriz Nasıl Ortaya Çıkar?”dı. Bu soruya yukarda şöyle demiştik: “Üretimin tüketimden fazla olmasıdır. Bir Ekonomide krizin ortaya çıkabilmesi için piyasada arz fazlalığı olmalıdır.” demiştik. Yukarıdaki bilinçli üretim fazlalığı piyasaya sunulmamaktadır. Bu fazlalık piyasada satışa sunulmuş ancak alıcı olmadığı için ortaya çıkmış bir fazlalık değildir.

PİYASADA ARZ FAZLALIĞI NASIL OLUŞUR?

Talepte bir düşüş meydana geldiğinde piyasada mallar bollaşır yani piyasada arz fazlalığı oluşur. Bu talep düşüşü dış talepte bir düşme yani ihracatın azalması şeklinde olabileceği gibi yurt içi talepte düşme biçiminde de olabilir. Daha kötüsü ise hem dış talebin hem de iç talebin aynı anda düşmesidir.

Yurt İçi Talep Neden Düşer?

1 | Gelirler Düşmüştür:

Görünürde normal bir şekilde ekonomik işleyiş devam ederken döviz kurundaki bir artış, toplumdaki gelirleri yeniden bölüştürür ve bu bölüşümün sonucunda gelirler düşebilir. Burada bir mola verip, bu konuyu biraz açmamız gerekli.

Dış Ticarete Konu Olan ve Dış Ticarete Konu Olmayan Mallar Nedir?

Esasında üretildikten sonra değer biçilmiş bütün mal ve hizmetler ticaretin konusudur. Ancak bir takım sebeplerden dolayı (korumacı politikalar, ulaşım maliyetleri ve firma politikaları) bu mal ve hizmetlerin ticaretinin yapıldığı coğrafya sınırlanmaktadır. Bu sınırlama ise iktisat literatüründe mal ve hizmetlerin dış ticarete konu olan ve olmayan olarak ayrılmasına sebep olmaktadır.

Dış ticarete konu olan mallar ihracatı veya ithalatı yapılan ya da iç talebin genişliğinden dolayı ihracatı yapılamayan veya ithal ikameci bir uzmanlaşma sebebiyle ithalatı yapılamayan mallardır. Bu malların en temel özelliği fiyatlarının dünya arz ve talebine göre yabancı para birimi üzerinden (dolar diyelim) belirlenmesidir. Başka bir deyişle bu malların fiyatları üzerinde küçük bir ülkenin yurt içi arz ve talebinin bir etkisi yoktur. Bu yüzden, dış ticarete konu olan malların ulusal piyasadaki fiyatları, dünya arz ve talep koşullarına bağlı olarak oluşan dolar cinsinden dünya fiyatları ile nominal dolar kuru tarafından belirlenmektedir.

Dış ticarete konu olmayan mallar ise sadece üretildikleri ekonomilerde tüketilen mallardır. Bu yüzden bu malların fiyatları her bir ülkenin kendi arz ve talebi tarafından ulusal para birimi üzerinden (TL) belirlenir.

Konu hakkında detaylı açıklamalarım için 2019 yılında yapmış olduğum teze bakabilirsiniz.

Nominal döviz kurundaki artış ekonomideki fiyatların değişmesine sebep olur. Dış ticarete konu olan malların fiyatları dış ticarete konu olmayan mallara ve iş gücü ücretlerine göre yükselir.

Nominal dövizin kurundaki bir artışın sebep olduğu ekonomideki göreli fiyat değişimi dış ticarete konu olmayan sektörlerden ve çalışanlardan dış ticarete konu olan sektörlere ve dış ticarete konu olan sektöre ilişkin değer üzerinden alınan vergiler (KDV, ÖTV gibi) ve gelir/kurumlar vergisi vasıtasıyla devlete satın alma gücü transferine yol açtığı anlamına gelir. Başka bir deyişle, döviz kurundaki artış dış ticarete konu olmayan sektörlerin ve çalışanların reel gelirlerini düşürmüş, dış ticarete konu olan sektörlerin reel gelirlerini ve devletin reel vergi gelirlerini artırmıştır. Bunu somut bir örnek üzerinden açıklayayım.

i | Çalışanlar Cephesinden

1 doların 1 TL olduğu bir durumda net 1.000 TL aylık ücretle çalıştığımızı ve bu aylık 1.000 TL’lik gelirimin “500 dolarını” yani 500 TL’sini dış ticarete konu olan mallara ve kalan 500 TL’sini de dış ticarete konu olmayan (kira, saç tıraşı gibi) mal ve hizmetlere harcadığımızı varsayalım. Tüketim sepetimdeki göreli fiyat yani dış ticarete konu olan malların fiyatlarının dış ticarete konu olmayan fiyatlara oranı 1’dir[500 dolar=500TL/500TL].

Herhangi bir nedenden ötürü döviz kurunun 1 TL’den 2 TL’ye yükseldiğini varsayalım. Böyle bir değişim sonucunda tüketim sepetim içindeki 500 dolar olan dış ticarete konu olan malların TL cinsinden fiyatları 500 TL’den 1.000 TL’ye yükseldi. Kur artışı sonrasında geçmiş tüketim sepetimdeki göreli fiyat yani dış ticarete konu olan malların fiyatlarının dış ticarete konu olmayan fiyatlara oranı 2’ye yükseldi [500 dolar=1.000TL/500TL].

Aylık gelirim 1.000 TL’de sabit olduğuna göre, ve geçmiş tüketim sepetimi döviz kuru artışı üzerinden koruyamam. Çünkü yeni durumda geçmiş tüketim sepetimin fiyatı 1.500 TL’ye yükseldi ancak benim kazancım 1.000 TL’de sabit kalmıştır. Ne Yapacağım? TL cinsinden fiyatı yükselmiş olan dış ticarete konu olan mallar tüketimimi %50 azaltırsam aylık gelirime eşit düzeyde tüketim gerçekleştirmiş olurum. Ya da şunu yaparım: Neden daha pahalı olan dış ticarete konu olan malları tüketiyim ki bunun yerine pahalı olan dış ticarete konu olan mallar tüketimimi %50 değil %75 azaltırım, yani sadece 125 dolarlık yani 250 TL’lik dış ticarete konu olan mallar tüketirim geri kalan 750 TL’yi ise göreli olarak daha ucuz olan dış ticarete konu olmayan malların tüketimine harcayabilirim. Böyle bir durumda talebimi fiyatı yükselen dış ticarete konu olan mallardan fiyatı sabit kalan ancak göreli olarak ucuzlayan dış ticarete konu olmayan mallar ve hizmetlere yöneltmiş olurum.

Sonuç olarak, çalışanların dış ticarete konu olan mallara talebi azalacaktır. Dış ticarete konu olmayan mallara ilişkin talep değişmeyebilir, azalabilir, artabilir. Bu çalışanın tercihine/zorunluluklarına göre değişebilir.

ii | Dış Ticarete Konu Olan Üreticiler Cephesinden

Dış ticarete konu olan mallar üreticisi olarak beni TL fiyatlar ilgilendirmez. Kur artışı öncesinde çalışanıma 1.000 dolar ödeme yaparken kur artışı sonrasında çalışanıma yaptığım ödeme 500 dolara düştü. İşçi başına aylık 500 dolar tasarrufum var. 1.000 çalışanım var ise yıllık iş gücü maliyetinden 6 milyon dolar [500*1.000*12] tasarruf ederim.

Kur artışı sonrasında, kur artışı öncesine göre dış ticarete konu olmayan mal ve hizmetler ile iş gücünü satın alma gücüm 2 katına çıktı ya da başka bir deyişle, dış ticarete konu olmayan girdilerim ile iş gücü girdi maliyetim %50 düştü.

iii | Dış Ticarete Konu Olmayan Üreticiler Cephesinden

Geçmişte 5.000 TL elde ediyordum, kur yükselince yine 5.000 TL gelir elde ediyorum. Değişen birşey yok. Derken geçen gün şirketime kamyonet almam gerekti, fiyatı iki katına çıkmış. Geçen gün markete gittim diş macununun fiyatı iki katına çıkmış…Dış ticarete konu olan mallarda satın alma gücüm %50 düşmüş. Ne oluyor? Benim de fiyatları artırmam lazım. Ancak ya müşterilerimi kaybedersem? Fiyatları artırmazsam da olmaz: Hem girdilerimde dış ticarete konu olmayan malar oranında maliyetlerim artmış hem de bir tüketici olarak satın alma gücüm düşmüş.

Dış ticarete konu olmayan üreticiler fiyatları artırmaya başlayayım duruma göre bakarım derken yukarıda da açıkladığım üzere çalışanlarda göreli olarak ucuzlayan dış ticarete konu olmayan mallara yönelik talebini kaydırmaya başlamışlarsa dış ticarete konu olmayan mal ve hizmetlerin fiyatlarında da artış eğilimi görebiliriz.

Ancak dış ticarete konu olmayan sektörde de fiyatlar belirli bir seviye gelince, çalışanların gelirleri halen sabitse harcamalarını daha fazla kısmak zorunda kalacaklardır. Bu yüzden, daha öncede vurgulandığı üzere, bu sektörde fiyatların seviyesi yurt içi arz ve talep tarafından belirlenecektir.

ıv | Devlet Cephesinden

Devlet dış ticarete konu olan mallar üzerinden döviz cinsinden vergi alır. Örneğin kur artışı öncesinde vergisiz fiyatı 10 TL üzerinden %20 KVD ödüyorsa bu malın vergiler dahil satış fiyatı 12 TL iken, kur artışı sonrasında bu malın vergisiz fiyatı 20 TL’ye çıktığında yine %20 KDV ödeyerek vergiler dahil bu malı 24 TL’ye satacaktır. Yine benzer şekilde döviz kuru artışının yarattığı kar artışı da oransal olarak vergilendirildiği için devletin aldığı vergi de kur artışı kadar artacaktır.

Döviz kuru artışı sonrasında dış ticarete konu olan ve devlete transfer olan gelirler tekrar ekonomiye kazandırılmazsa çalışanların harcamaları kısması sebebiyle talebin düşeceği açıktır. Dış ticarete konu olan sektörlerin mallarına yönelik talep zaten kur artışı sebebiyle düşmeye başladığına göre üretimi artırmak ya da ek yatırımlar yapmak akıllıca olmayacaktır. Bu yüzden dış ticarete konu olan sektörler kur artışının yarattığı kar artışını tasarruf ederler.

Sonuç olarak, kur artışıyla birlikte ekonomide çalışanların ve dış ticarete konu olmayan sektörde faaliyette bulunan üreticilerin bir tüketici olarak harcamaları düşerken, dış ticarete konu olan sektörde faaliyette bulunanan üreticilerin tasarruflarları artar. Talep düşmeye başlamıştır, düşmeye başlayan talep ise gelirleri daha da azaltacaktır.

2 | Faiz Oranları Yükselmiştir:

Faiz oranlarındaki bir artış yatırım (sabit sermaye ve stok) harcamalarını azaltabilir. Faiz oranlarındaki bir yükselme yatırımların finansman maliyetini artıracağı için yatırımların beklenen getirisini düşürür. Eğer faiz oranları seviyesi yapılacak yatırımların beklenen getirisine yakın ya da daha yüksekse yatırım harcamaları azalabilir. Yatırım talebindeki bir gerileme gelirleri, gelirlerdeki bir gerileme hem yatırım hem tüketim talebini azaltır.

Faiz oranlarındaki bir artış, banka kredilerine dayanan tüketim malları harcamalarını azaltabilir. Tüketim malları talebindeki bir düşüş, tüketim malları sektöründeki yatırım talebinini düşüşür. Tüketim malları sektöründeki yatırım talebi düşüşü ise, sermaye ve ara malları üreten sektörlerdeki yatırım talebini düşürür. Tüm bu karşılıklı etkileşimle düşen gelirler, aynı zamanda tüketim malları talebini azalmaya devam eder.

3 | Kredilere Miktar Kısıtlamaları Getirilmiştir:

Tüketici kredilerine bir miktar kısıtlaması geldiyse, tüketim malları üreticilerinin geleceğe ilişkin talep beklentisi bozulur. Bu da yatırım harcamalarını azaltmalarına neden olabilir. Tüm kredi türlerinin hacmine yönelik bir kısıtlama gelmesi ekonomideki toplam harcamaları azaltabilir.

4 | Kredilere Vade Kısıtlamaları Getirilmiştir:

Tüketici kredi vadelerine vade kısıtlaması geldiyse, tüketim malları talebi artışı baskılanabilir. Örneğin 36 taksit imkanı ile alınabilecek dayanıklı tüketim malları, eğer 12 taksit ile sınırlandırlmışsa 36 taksit durumuna kıyasla ödeme gücü zayıflayacağı için dayanıklı tüketim malları talebi artış hızı baskılanabilir. Benzer şekilde yatırım kredileri için bir vade kısıtı varsa, yatırım talebini azaltabilir. Örneğin, bir yatırımın geri dönüş süresi 10 yıl öngörülüyorsa ve yatırım kredilerinin vadesi 5 yıl ile sınırlandırılmışsa, bu yatırımların gerçekleştirilmesi önünde zorluk ortaya çıkarır. Tüm kredi türlerine vade kısıtlaması ekonomideki toplam harcamaları azaltabilir.

Dış Talep Neden Düşer?

Yurt içi talepteki düşüşe etki eden faktörler, yabancı ülkeler içinde geçerlidir. Yabancı ülkelerin yurt içi talebi düşürse, ticaret ortağı olduğu ülkenin ihracatı düşebilir.

PİYASADA ARZ FAZLASI OLUŞUNCA NELER OLUR?

Eğer piyasada bir arz fazlalığı oluşursa, bu fazlalık daha düşük fiyatlardan satılmaya çalışılabilir. Üreticilerin arz fazlalığından hangi hızda kurtulmak isteyecekleri, bu arz fazlalığının fırsat maliyetine bağlıdır.

ÜRETİCİLER ARZ FAZLALIĞINDAN NEDEN HIZLI BİR ŞEKİLDE KURTULMAK İSTERLER?

Üreticilerin fırsat maliyeti bugüne ve geleceğe ilişkin bekleyişlere bağlıdır. Burayı somut bir biçimde açıklamak için şu kabulleri yapalım. Bu kabuller Ağustos 2024 Türkiye Ekonomisinin mevcut durumunun yuvarlanmış rakamlarıdır.

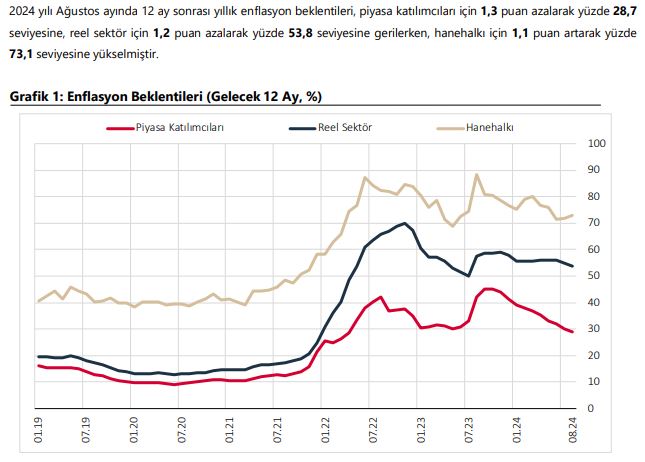

3 | 12 Ay Sonrası İçin Enflasyon Beklentisi %54

5| 12 Ay Sonrası İçin Dolar Kuru Artış Beklentisi %23,5 (41,16 TL)

100 TL Finansmana İhtiyaç Olduğu Durum

100 TL’lik Stok Tutmanın Maliyeti-Getirisi

I | 100 TL değerinde stok tutabilmek için 100 TL finansman kullanıldığında bu finansmanın firmaya bir yıllık maliyeti 60 TL olacaktır. 1 yıl sonra üretici malının reel sektör enflasyon beklentisi oranında artacağını bekliyorsa, üreticinin stoktaki 100 TL’lik malı bir yıl sonra 154 TL olacaktır.

154-160=-6 TL (6 TL Zarar)

Stok Tutmanın Getisi-Maliyeti (TL)=[Stok.(1+TL Cinsinden Fiyat Artış Beklentisi)] – [Stok.(1+TL Kredi Faiz Oranı)]

II | Ancak üretici malının dolarla fiyatlandığını düşünüyorsa, yani dış ticarete konu olan bir sektörde faaliyet gösterdiğinin farkındaysa, dolar cinsinden fiyatlarının değişmeyeceği varsayımı altında, stoktaki 100 TL’lik malının değerinin dolar kuru artış beklentisi oranında yani %23,5 oranında artacağını ve bir yıl sonra stoktaki 100 TL’lik malının değerinin 123,5 TL olacağını bekleyecektir. 100 TL değerindeki mallarını stokta tutabilmek için %60 bileşik faiz oranından 100 TL finansman kullanmıştır.

123,5-160=-36,5 TL (36,5 TL Zarar)

Stok Tutmanın Getisi-Maliyeti (TL)=[Stok.(1+Dolar Cinsinden Fiyat Artış Beklentisi).(1+Dolar Kuru Artış Beklentisi)] – [Stok.(1+ TL Kredi Faiz Oranı)]

III | Ancak üretici malının dolarla fiyatlandığını düşünüyorsa, yani dış ticarete konu olan bir sektörde faaliyet gösterdiğinin farkındaysa, stoktaki 100 TL’lik yani esasında 3 dolarlık malının dolar cinsinden fiyatlarının değişmeyeceği bekliyorsa, bu 3 dolarlık malın finansman maliyeti yıllık %8,5 yani 0,255 dolardır [dolar kredilere erişimi olan firma].

3-3,255=-0,255 Dolar yani -0,255*41,16=-10,5 TL (10,5 TL Zarar)

Stok Tutmanın Getisi-Maliyeti (USD)=[Stok.(1+Dolar Cinsinden Fiyat Artış Beklentisi)] – [Stok.(1+ Dolar Kredi Faiz Oranı)]

100 TL’lik Stok Tutmamanın Getirisi-Maliyeti:

100 TL değerindeki stoku, piyasada bir arz fazlalığının bulunduğu bir durumda 100 TL’den satmak yerine 90 TL’den yani %10 indirimli bir şekilde satarak elde edilen geliri mevduata koyup faiz geliri elde edebilir.

Yukarıdaki 2. varsayımımıza göre yıllık bileşik mevduat faizi %53 olduğuna göre bugün 90 TL yatırdığımızda bir yıl sonra 137,7 TL elde ederiz.

I | Eğer mallarımıza ilişkin fiyat artış beklentimiz %54 ise stokta bulundurmadığımız mallarımızın fiyatı bir yıl sonra 154 TL olacaktır.

137,7-154=-16,3 TL (16,3 TL zarar)

Stok Tutmamanın Getisi-Maliyeti (TL)=[Stok.(1-İndirim Oranı).(1+TL Mevduat Faiz Oranı)] – [Stok.(1+TL Cinsinden Fiyat Artış Beklentisi)]

II | Eğer mallarımıza ilişkin fiyat artış bekletimiz sadece döviz kuru artış oranında yani %23,5 ise stokta bulundurmadığımız mallarımızın fiyatı bir yıl sonra 123,5 TL olacaktır.

137,7-123,5=14,2 TL (14,2 TL Kar)

Stok Tutmamanın Getisi-Maliyeti (TL)=[Stok.(1-İndirim Oranı).(1+TL Mevduat Faiz Oranı)] – [Stok.(1+Dolar Cinsinden Fiyat Artış Beklentisi).(1+Dolar Kuru Artış Beklentisi)]

III | Mallarımızı %10 indirimli sattığımız için 3 dolarlık stoktaki mallarımızı sattığımızda elimize 2,70 dolar geçer ve bunu %2,5 yıllık bileşik faizden dolar mevduatına koyarsak bir yıl sonra 2,77 dolar olur.

2,77-3=-0,23 Dolar yani -0,23*41,16=-9,5 TL (9,5 TL Zarar))

Stok Tutmamanın Getisi-Maliyeti (USD)=[Stok.(1-İndirim Oranı).(1+Dolar Mevduat Faiz Oranı)] – [Stok.(1+Dolar Cindisnden Fiyat Artış Beklentisi)]

Stok Tutmanın Fırsat Maliyeti | 100 TL Finansmana İhtiyaç Olduğu Durum

Stok tutmanın fırsat maliyeti (ya da vazgeçme maliyeti) stok tutmamanın getirisi-maliyetidir. Yukarıda üç durum içinde ayrı ayrı hesapladığımız hem stok tutmanın hem de stok tutmamanın “getirisi-maliyeti” aşağıda özetlenmiştir.

Durumlar

I | Durumda

II | Durumda

III | Durumda

Stok Tutmanın Getirisi-Maliyeti

-6 TL

-36,5 TL

-10,5 TL

Stok Tutmamanın Getirisi-Maliyeti

-16,3 TL

14,2 TL

-9,5 TL

Birinci durumda stok tutmanın fırsat maliyeti -16,3 TL’dir. Oysa stok tutmanın getirisi-maliyeti 6 TL’dir. Yani birinci durumdaki düşünce ve beklenti kalıbına sahip bir firma stok tutarsa 6 TL zarar edecekken, stok tutmadığı durumda 16,3 TL zarar edecektir. Bu durumda birinci durumdaki firma için stok tutmanın fırsat maliyeti stok tutmanın maliyetinden 10,3 TL büyüktür. Birinci durumdaki firma stok yatırımını tercih edecektir.

[Stok Tutmamanın Getirisi-Maliyeti (Yani Stok Tutmanın Fırsat Maliyeti)] – [Stok Tutmanın Getirisi-Maliyeti ] > 0 ise Stok Tutulmamalı

[Stok Tutmamanın Getirisi-Maliyeti (Yani Stok Tutmanın Fırsat Maliyeti)] – [Stok Tutmanın Getirisi-Maliyeti ] < 0 ise Stok Tutulmalı

Birinci durumda -16,3-(-6)=-10,3 TL olduğu için Stok Yatırımı Yapılmalıdır yada Var Olan Yatırımlarını Korumalıdır, Piyasaya Arz Etmemelidir.

İkinci durumda stok tutmanın fırsat maliyeti 14,2 TL’dir. Oysa stok tutmanın getirisi-maliyeti -36,5 TL’dir. Yani ikinci durumdaki düşünce ve beklenti kalıbına sahip bir firma stok tutarsa 36,5 TL zarar edecekken, stok tutmadığı durumda 14,2 TL kar edecektir. Bu durumda ikinci durumdaki firma için stok tutmanın fırsat maliyeti stok tutmanın maliyetinden 50,7 TL düşüktür. İkinci durumdaki firma stoklarını elinden geldiğinde hızlı satmak isteyecektir. Bu yüzden ürünlerinin satış fiyatlarında önemli indirimler yapabilir.

İkinci durumda 14,2-(-36,5)=50,7 TL olduğu için Stok Yatırımı Yapılmamalıdır, Stok Yatırımları Piyasa Arz Edilmelidir.

Üçüncü durumda stok tutmanın fırsat maliyeti -9,5 TL’dir. Oysa stok tutmanın getirisi-maliyeti -10,5 TL’dir. Yani üçüncü durumdaki düşünce ve beklenti kalıbına sahip bir firma stok tutarsa 10,5 TL zarar edecekken, stok tutmadığı durumda 9,5TL zarar edecektir. Bu durumda üçüncü durumdaki firma için stok tutmanın fırsat maliyeti stok tutmanın maliyetinden 1 TL düşüktür. Üçüncü durumdaki firma stoklarını satmaya çalışacaktır. Ancak aceleci davranmayacaktır.

Üçüncü durumda -9,5-(-10,5)=1 TL olduğu için olduğu için Stok Yatırımı Yapılmamalıdır, Stok Yatırımları Piyasa Arz Edilmelidir.

Buraya kadar olan analizimizde firmaların kredi ödeme durumlarını değerlendirmedik. Eğer firmanın kredi ödemeleri var ise, stok tutmanın fırsat maliyeti kredi borcunu ödeyememek olabilir. Böyle bir durumda stok tutmanın fırsat maliyetini yani kredi borcunu ödeyememenin maliyetini stok tutmanın hiç bir getirisi karşılayamaz. Bu yüzden kredi borcunu ödemek için geçmişte gerçekleştirmiş olduğu stok yatırımlarını piyasaya arz etmeye gereksinim duyan firmalar mallarını indirimli fiyatlardan piyasaya arz edeceklerdir. Tüm firmalar benzer bir durumla karşı karşıya ise piyasa bir mal bolluğu oluşucağından fiyatlar düşebilir. Ya da belirli dönemdelerde firmalar indirimler yaparak ihtiyacı olan nakit akışını sağlayabilir ve sonra tekrar fiyatları yükseltebilir, bu da fiyatların artış hızını azaltabilir.

100 TL Finansmana İhtiyaç Olmadığı Durum

Eğer firma stok yatırımı yapma ya da stok yatırımlarını elinde tutma için krediye ihtiyacı yok ise, yani söz konusu yatırmları yapmanın veya bu yatırımları elinde tutmayı özkaynakları ile finanse edecekse firmanın finansman maliyeti artık TL kredi faizi (ya da dolar kredi faizi) değil, TL mevduat faizi (ya da dolar mevduat faizi) olacaktır. Çünkü firma %60 faizle kredi kullanmak yerine %53 faiz oranı ile mevduatında tuttuğu kaynağını yatırımı dönüştürecektir. Dolayısıyla özakaynak ile yatırımın finansman maliyeti %53 olacaktır.

Hatırlatmak gerekirse, dolar cinsinden fiyat artış beklentisi %0 ve mallar %10 indirimle satılacaktı. Yukarıdaki ikinci durum örneği için hesaplamamızda TL Kredi Faiz Oranı yerine TL Mevduat Faiz Oranını kullanmalıyız.

Stok Tutmanın Getisi-Maliyeti (TL)=[Stok.(1+Dolar Cinsinden Fiyat Artış Beklentisi).(1+Dolar Kuru Artış Beklentisi)] – [Stok.(1+ TL Mevduat Faiz Oranı)]

100.(1*%0).(1+%23,50)-100.(1+%53)=123,50-153=-29,5 TL (29,5 TL Zarar)

%60 faiz oranından kredi ile finansman durumunda -36,5 TL olan stok tutmanın maliyeti özkaynak ile finanse edildiğinde -29,5 TL’ye düşmüştür.

Özkaynak ile finansman stok tutmamanın maliyetini-getirisini değiştirmez.

Stok Tutmamanın Getisi-Maliyeti (TL)=[Stok.(1-İndirim Oranı).(1+TL Mevduat Faiz Oranı)] – [Stok.(1+Dolar Cinsinden Fiyat Artış Beklentisi).(1+Dolar Kuru Artış Beklentisi)]

100.(1-%10).(1+%53)-100.(1+%0).(1+%23,50)=137,7-123,50=14,2 TL

Stok Tutmanın Fırsat Maliyeti | 100 TL Finansmana İhtiyaç Olmadığı Durum

Yatırımların özkaynakla finanse edilmesi durumunda stok tutmanın fırsat maliyeti (yani stok tutmamanın getirisi-maliyeti) değil, stok tutmanın getirisi-maliyeti değişir.

Durumlar

II | Durumda

Stok Tutmanın Getirisi-Maliyeti

-29,5 TL

Stok Tutmamanın Getirisi-Maliyeti

14,2 TL

SONUÇ

Büyük resmi görebilmek için yukarıdaki incelemelerizi toparlayalım. Ancak kolaylık olması için,

Tanım

Dolar Cinsinden Fiyat Artış Beklentisi

Döviz Kuru Artış Beklentisi

TL Kredi Faizi

TL Mevduat Faizi

Dolar Kredi Faizi

Dolar Mevduat Faizi

Stok Yatırım Hacmi

Stokların Satışı İçin Yapılan İndirim Oranı

Simge

$

e

i

i*

r

r*

s

d

diyelim ve şu ilişkiyi tekrar hatırlayalım.

[Stok Tutmamanın Getirisi-Maliyeti (Yani Stok Tutmanın Fırsat Maliyeti)] – [Stok Tutmanın Getirisi-Maliyeti ] > 0 ise Stok Tutulmamalı

[Stok Tutmamanın Getirisi-Maliyeti (Yani Stok Tutmanın Fırsat Maliyeti)] – [Stok Tutmanın Getirisi-Maliyeti ] < 0 ise Stok Tutulmalı

Her bir simgeyi yerine koyup gerekli işlemleri yaptığımızda,

s.(1+i)+s.(1-d).(1+i*) – 2.s.(1+$).(1+e) şeklinde yazabiliriz.

s.(1+i)+s.(1-d).(1+i*) – 2.s.(1+$).(1+e)>0 ise Stok Tutulmamalı, Stoklar Piyasa Arz Edilmelidir. Kredi (i) ve Mevduat (i*) TL faiz oranlarının yükselmesi stok yatırımlarının piyasaya arz edilmesini sağlayabilir. Ancak tüm firmaların böyle yapması piyasada arz fazlalığı oluşturacağı ve bu yüzden indirim oranının (d) da yükselmesine yol açacacağı için stokların piyasaya arz edilmesinin getirisini düşürecektir. Ekonomide faiz yükselişleri eğer döviz kuru artış beklentisini düşürüyorsa stok tutmanın fırsat maliyetini artıracağı için, stok yatırımlarının piyasaya arz edilmesini teşvik edecektir.

Yukarıdaki örneğimizden devam edelim:

i=%60 | i*=%53 | $=%0 | e=%23,5 ve d yani stokların hızlı bir şekilde satışı için yapılan indirim oranı “a” durumda %10, “b” durumda %40 ve “c” durumda %45 olsun.

“a” durumda yukarıdaki eşitliğin değeri 50,7 TL iken “b” durumda 4,8 TL’ye ve “c” durumda ise -2,8 TL’ye dönüşmektedir. Yani stoktaki mallar %40’a varan oranlarda indirimle satılıp TL mevduata geçmek firmanın faydasına iken, %45 indirimle satarak mevduata geçmek firmanın zararına olacaktır. Ancak firmaların ödemelerini gerçekleştirmek için paraya ihtiyacı varsa %50-%60 indirimlerde görülebilir. Böyle bir durumda stok yatırımlarını devam ettirmenin fırsat maliyeti batmak olabilir, bu yüzden %50-60-70 indirimler firma için faydalı bir işlem olacaktır.

Eğer stok yatırımı özkaynak ile finanse ediliyorsa, yukarıdaki denklemde görülen TL Kredi Faizi (i) yerine TL Mevduat Faizi (i*) konulmalıdır.

s.(1+i*)+s.(1-d).(1+i*) – 2.s.(1+$).(1+e) şeklinde yazabiliriz.

Sonuç kısmında yukarıda inceledeğimiz II. Durumdan hareketle bir açıklamaya giriştim: Firma mallarını sattıktan sonra TL mevduata geçmesi ve malların geleceğe ilişkin değeri için döviz kuru artış beklentisini ve malların dünya piyasalarındaki artış beklentisini (%0 kabul ettik) dikkate aldık. Ancak bazı firmalar mallarına ilişkin fiyat bekleyişini küresel piyasalar ve dolar kurundan bağımsız şekilde enflasyon beklentisine göre de oluşturabilir. Bu yüzden stok tutmanın maliyeti ve stok tutmanın fırsat maliyetini hesaplarken firmaların “doğru” yaklaşımı birden fazla olabilir.

Umarım Ekonomik Kriz, faiz artışı ya da düşüşünün ve döviz kurlarının fiyatları etkileme sürecini reel sektör üzerinden özellikle mal piyasaları üzerinden açıklayabilmişimdir. Ancak hizmet fiyatları stoklanamadığı için hizmetler sektörü mal piyasasındaki gibi fırsat maliyeti baskısı ile karşılaşmaz. Fakat bazı hizmet sektöründe sabit maliyetler yüksektir. Bu sektörlerde talep düşmesi sadece fiyatları düşürmez aynı zamanda birim ortalama maliyetleri artırabilir. Bu yüzden ortalama maliyetleri düşürmek için daha düşük fiyatlardan hizmetler sunulabilir. Ama bir berberin ya da oto yıkamacısının böyle bir derdi yoktur.

Firmalar mallar talebine düşüşüne nasıl tepki vereceği önemlidir.

Bir yıl sonrası için döviz kuru artış beklentisini %23-25 olduğu bir yerde reel sektörün enflasyon beklentide %50 civarındaysa hizmetler enflasyonu için %100’ün üzerinde bir beklenti vardır. Böyle bir beklentisinin olduğunun reel sektör farkında mıdır?

Şunu da akılda tutmak gerek, bazı üreticiler talep daralması karşısında üretimlerini hızlıca ayarlayarak fiyatların düşüş hızını/artış hızındaki azalmayı kontrol edebilir. Bu firmaların piyasada fiyat belirleme güçleri vardır. Ama bazı firmalar talep gerilemesine karşı üretimlerini ayarlayamayabilir ve piyasa mal bolluğu olabilir (tarım ürünleri klasik bir örnektir) . Piyasa koşullarına göre stok tutmanın fırsat maliyeti yüksekse, bu fazlalık stok yatırımına değil piyasaya arz edilir. Bu da fiyatların düşmesine ya da artış hızının yavaşlamasına sebep olur.

Yatırımlar = Stok Yatırımları + Sabit Sermaye Yatırımları

Ulusal Hesaplardan hiç stok yatırımlarına baktınız mı?

Stok yatırımlarını okuyamayan gözler ekonomide aşırı tüketim olduğu yanılgısına düşmüş olabilir mi?

Bu stok yatırımları tüketimden kopuk bir şekilde spekülatif güdüyle yapılmış olabilir mi?

![Dolar Kuru Mu Faiz Oranı Mı? [Temmuz 2024]](https://sanayilesmeliyiz.com/wp-content/uploads/20250831-dolar-kuru-mu-faiz-orani-mi-blog-211x150.png "Dolar Kuru Mu Faiz Oranı Mı? [Temmuz 2024]")