ASGARİ ÜCRET PROBLEMİNİ NASIL ÇÖZEBİLİRİZ?

Daha önceden asgari ücret problemini, asgari ücretin sektörlere ve ölçeklere göre ürettiği eşitsizliği ayrı ayrı incelemiştik. Sektörlere göre eşitsizliği TÜİK-Ulusal Hesaplar, ölçeklere göre eşitsizliği ise KOBİ Girişim İstatistikleri aracılığıyla değerlendirmiştik.

Aşağıda ise öncelikle KOBİ Girişim İstatistikleri aracılığıyla hem sektöre göre hem de ölçeklere göre asgari ücret eşitsizliğini kısaca inceleyeceğiz ve sonra çözüme odaklanacağız.

Asgari Ücret Problemini Tanımlamak

Ekonomi Siyasetinde her şeyden önce problemi anlamak gereklidir.

Problem ne?

Çalışanlar açısından asgari ücret düşük. Bu iddianın tartışılacak bir tarafı yok, hepimiz aynı hayatı yaşıyoruz.

İşveren açısından problem asgari ücret yüksek. Bunu elbette doğrudan söylemiyorlar, şu şekilde ifade ediyorlar: Asgari ücret dolar bazlı olarak yüksek, bu yüzden kur daha yüksek olmalı. Bu iddia doğru mu yanlış mı?

Aşağıdaki grafikte asgari ücret hem nominal hem de reel olarak sunulmuştur. AB ülkelerine bakarak, ya da Türkiye’de geçmiş dönemlerdeki ücret seviyelerine bakarak ya da Mısır’a bakarak asgari ücretin yüksek mi düşük mü olduğuna karar veremeyiz. Bir girdinin sadece maliyetine bakarak karar verilemez, o girdi ile ne kadarlık çıktı üretildiği yani bu girdinin verimliliği de önemlidir. Durum asgari ücretin kaç dolar olduğu kadar basit olsaydı Türkiye’de bugüne kadar işsizlik göreli olarak yüksek seviyelerde olmazdı, ABD gibi ülkelerde işsizlik yüksek olurdu. Gerçek yaşam tam tersi.

Asgari ücretin bir işçi bir de işveren tarafı vardır. Aslında üçüncü bir taraf olarak kamu kesimi vardır.

- Çalışan açısından asgari ücret düşüktür. Tartışılacak bir tarafı yok.

- İşveren açısından asgari ücret yüksektir. Tartışacağız.

- Kamu kesimi işçi ile işveren arasında sıkışmış durumda. Tartışacağız.

Asgari Ücret Nedir?

İşçi açısından eline geçen net gelirdir.

İşveren açısından kendisine maliyetidir. Aslında yemek, yol, varsa özel sağlık sigortası…. da bu maliyete eklenmeli ancak biz bunları değil resmi olarak ilan edilen maliyeti yani asgari ücretin işverene maliyetini kabul edeceğiz.

Kamu kesimi açısından asgari ücret, asgari ücretin işverene maliyetidir.

İki taraf için asgari ücret, resmi olarak açıklanan asgari ücretin işverene maliyetiyken, işçi açısından net asgari ücrettir. Sizce bir tuhaflık yok mu?

Asgari ücret üç kesim içinde resmi olarak açıklanan asgari ücretin işverene maliyetidir. Bu asgari ücretten işveren kendi adına sosyal güvenlik vergilerini yatırmış olması esasında kendi adına sosyal güvenlik vergisi ödediği anlamına gelmez. Bu ilginç bir aldatmacadır. İşveren tarafından kendi adına ödenen sosyal güvenlik vergilerinin ödeyicisi de işçilerdir.

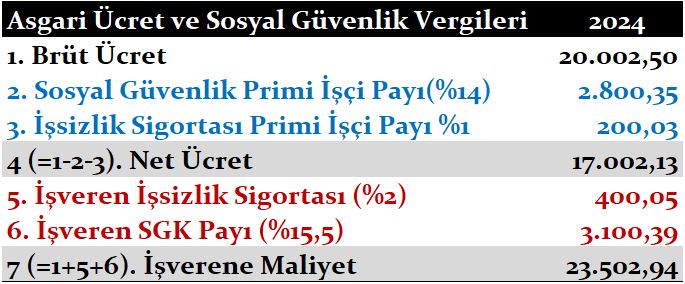

2024 yılında aylık asgari ücret 17.002 TL değil 20.002,50 TL değil 23.502,94 TL’dir. Asgari ücretli çalışan 23.502,94 TL üzerinden %27,7 Sosyal Güvenlik Vergisi öder ve eline 17.002 TL geçer.

Şimdi asgari ücreti işveren açısından tartışabiliriz.

Asgari Ücret Problemini İşveren Açısından Tanımlamak: Sektörel ve Ölçeksel Eşitsizlik

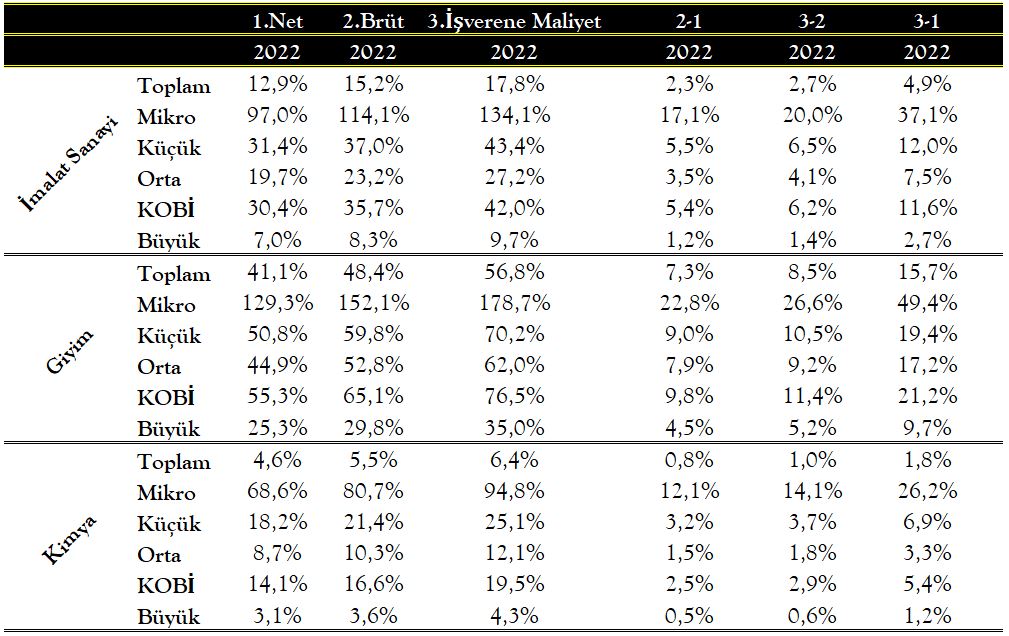

Aşağıdaki tabloda hem sektörlere göre hem de ölçeklere göre asgari ücretin çalışan başına katma değerden aldığı pay sunulmuştur.

İmalat sanayii genelinde asgari ücretin işverene maliyeti ortalama verimliliğin %17,8’dir. Örneğin, İmalat Sanayiinde bir işçi ortalama 100 TL değer üretmekteyken, asgari ücretli çalışan birinin işverene maliyeti 17,8 TL’dir. İmalat Sanayiinin alt sektörleri olan Giyim sektörünün genelinde söz konusu oran %56,8 iken, Kimya sektörünün genelin sadece %6,4’tür.

Tekrar soralım, işveren açısından asgari ücret yüksek mi?

Hangi sektörde? Giyim mi yoksa Kimya mı? Bakın bir soru başka bir soruyu doğurdu…

Kimya sektöründe diye cevaplayalım.

Kimya sektöründe küçük ölçekli firmalarda asgari ücretin işverene maliyeti ortalama verimliliğin %25,1’i, orta ölçekli firmalarda %12,1’i iken, büyük ölçekli firmalarda sadece %4,3’tür.

Sorumuzu yukarıdaki “Kimya sektörü” cevabımıza göre soralım.

Kimya sektöründe işveren açısından asgari ücret yüksek mi?

Hangi ölçekteki firmalar için? Küçük mü, orta mı yoksa büyük mü? Başka bir soru yine başka bir soruyu doğurdu.

Yukarıdaki açıklamalarımızdan da anlaşılacağı üzere “Asgari ücret işveren açısından yüksek mi?” sorunun net ve tek cevabı yoktur. Bazı sektörlerin bazı ölçeklerinde yüksektir, ancak yine bazı sektörlerin bazı ölçeklerinde düşüktür.

Sektörlere Göre ve Ölçeğe Göre Asgari Ücret Belirlesek Olmaz mı?

Yukarıda da ifade ettiğimiz üzere tek sorun asgari ücretin işverene maliyetinde sektörel eşitsizlik değildir. Ayrıca bir de ölçeksel eşitsizlik vardır. Dahası bunlar sonuç itibarıyla ortalama rakamlardır. Aynı ölçekte farklı firmalar farklı verimlilik düzeyine de sahip olabilir. Aynı problemler ölçeğe göre asgari ücret belirleme içinde geçerlidir. Hem ölçeği hem de sektörel eşitsizlikleri dikkate alan bir asgari ücret belirlemek de imkansızdır. Denemeye kalkarsak ortaya 100’lerce asgari ücret ortaya çıkacaktır.

Kısaca, ölçeğe, sektöre göre asgari ücret belirlemenin sonuçları ilk bakışta bile umut vermiyor. Kendi içinde tahmin bile edemeyeceğimiz bir çok sorunu beraberinde getirir. Geçmişte sektörlere göre asgari ücret uygulaması Türkiye’de uygulandığını söyleyebilirim.

ÇÖZÜM ÖNERİSİ: KAPSAMLI BİR VERGİ REFORMU

Sosyal Güvenlik Vergileri Kaldırılsın.

İmalat sanayi örneğinden devam edelin. İmalat Sanayiinde asgari ücretin işverene maliyeti çalışan başına katma değerin %17,8’dir. Bunun %4,9 puanı Sosyal Güvenlik Vergilerine gitmekte ve çalışanın eline %12,9 puanı kalmaktadır.

Asgari ücret probleminin kısa vadede çözümü Sosyal Güvenlik Vergilerinin kaldırılmasıdır. Sosyal Güvenlik Vergileri kaldırıldığında söz konusu %4,9 puanın işçi ile işveren tarafından nasıl paylaşılacağı sorunu ortaya çıkacaktır. Aslında bu %4,9 puanın tamamı işçinin hakkıdır. Ancak yukarıda da gördüğümüz üzere özellikle mikro ve küçük işletmeler için asgari ücret yüksek kalıyor olabilir. Ve bu iki ölçek toplamda 9 milyondan fazla çalışana sahiptir. Bu yüzden %4,9 puan yarı yarıya paylaşılabilir.

İşveren ve işçi adı altında Sosyal Güvenlik Vergilerine giden 6.500 TL işçi ile işveren arasında eşit bir şekilde dağıtılarak net asgari ücret 17.000+3.250=20.250 TL’ye çıkarılabilir. Net asgari ücret 17.000 TL’den 20.250 TL’ye yükselirken, asgari ücretin işverene maliyeti ise 23.500 TL’den 20.250 TL’ye düşer.

Kapsamlı Bir Gelir, Kurumlar, Servet ve Miras Vergileri Reformu Yapılsın.

Şimdi merak edilen soruya geldik. Sosyal Güvenlik Vergisini kaldırdığımızda ortaya çıkan boşluk nasıl doldurulacak? Yani kabaca 2023 yılı GSYH’nin %6’sından bahsediyoruz.

Aşağıdaki grafiğe dikkatlice bakarsa zaten Sosyal Güvenlik Vergilerinde bir süredir düşme var. Yeni yapılan yatırımlarda işverenlere belirli süreliğine Sosyal Güvenlik Primi desteği de sunuluyor. Can çekişen bir vergi tipi.

Aslında iyi tasarlanmış ve iyi işleyen bir vergi sisteminde ortada boşluk olmaz. Sosyal Güvenlik vergisi kaldırıldığında, bu kaldırılan %6’lık kısım harcamalara gittiğinde yine başka vergilerle kamuya geri döner, harcamalar sonrasında gelir düzeyi yüksek gruplara gittiğinde ise yüksek vergi oranlarıyla yine kamuya geri döner. Ama sistemde çok fazla vergi sızıntısı yaşandığını biliyoruz. Bunun doğal sebebi ithalat, doğal olmayan sebebi ise vergi sisteminin kusurudur. Bu iki gerçekliği de dikkate alarak bu %6’lık payı ve hatta daha fazlasını kamuya geri çevirmeliyiz.

Şunu da unutmadan ifade edelim, Sosyal Güvenlik Vergilerinin her türlüsünü her gelir çeşidi ve her gelir düzeyi için kaldıracağız. Bağkur ve sağlık sisteminden faydalanmak gelir tespiti sonrasında ödenmesi gerekenlerde dahil. Sosyal Güvenlik, bir şeyin karşılığı değil, tüm Türk Vatandaşlarının “hakkı” olmadılır.

Gelir vergisi dilim ve tariflerini değiştirelim. Mevcut durumda en yüksek vergi oranı (marjinal vergi oranı) %40’tır ve geçişler keskindir ( %15, %20, %27, %35 ve %40). Asgari ücret sonrası gelirlere uygulanmak üzere gelir dilimlerine göre %10-15-20-25-30-35-40-50-60-70 şeklinde 10 dilimli bir yapıya geçelim. Piyasanın yarattığı gelir eşitsizliklerini giderecektir.

Amasız fakatsız tüm kazançlar yeni vergi dilim ve oranlarına tabi olsun. Finansal, gayrimenkul ve emek gelirleri hiç bir ayrım yapmadan yeni vergi dilim ve oranlarına tabi olsun.

Artan oranlı bir kurumlar vergisi tasarlayalım. Artan oranlı kurumlar vergisi tasarlayabiliriz. Bu da küçük, orta ve büyük işletmeler arasındaki vergi adaletini sağlayacaktır. Küresel bazda bir vergi rekabeti yarışı olduğu sebebiyle buna çok eleştiri gelecektir ancak Türkiye’nin doğrudan yatırım karnesi ortadadır. Doğrudan yatırımların Türkiye Ekonomisine bugüne kadar katkısı nedir, bugünden sonra ne beklenmektedir.

Ayrıca, ihtiyacımız olan şey milli sermayenin etkin yatırımlarıdır. Milli sermayenin etkin yatırımları için Devletin bizzat sahaya inerek reel sektör yatırımlarına girişmesi gereklidir.

Tüm servet biçimlerini kapsayan etkin bir servet vergisi tasarlayalım. Şu anda pratikte tek servet vergimiz motorlu taşıtlar vergisidir. Servetin tüm biçimlerini kapsayan, gayrimenkul, endüstriyel ve finansal sermayeye net varlık üzerinden vergi tasarlayalım. Ayrıca veraset ve intikal vergisindeki dilim ve oranları yeniden tasarlayalım.

Vergi Denetleme Kurumunu özerk bir yapıya kavuşturalım. Bu kurumun denetimleri, konjonktürel dalgalanmalara neden olmaz. Siyasilerin oy almasını ya da almamasını sağlamaz. Böyle bir özerklik demokrasiye zarar vermez. Vergi yasaları demokratik kurumlarca yapılır, denetim ise sadece bir uygulayıcıdır. Bu kurumun görevini layıkıyla yapması siyasetçilere oy kaybettirmez. Tarafsız bir kurumdur. Böyle bir uygulama toplumun vergi ödeme isteğine katkı sunabilir.

Kapsamlı bir vergi reformu, enflasyonu aşağı çekeceği gibi kamuya kalkınma harcamaları için özgüven verecektir. Mesele kamu harcamalarını finanse etmek değil, mesele kamu harcamalarının yarattığı parayı geriye çekebilmektir. Tüm bu vergi reformu bütçe açığı için değil, vergi sistemimizdeki sızıntıları gidererek, hem gelir ve servet eşitsizliğini sağlamak hem de kalkınma harcamalarımızı, enflasyon yaratma korkusu taşımadan gerçekleştirebilmek. Kamu harcamalarını genişlettikçe değer üretimi artacak, etkin bir vergi sistemiyle harcamaların ekonomide yaratacağı olumsuz etkiler vergiler vasıtasıyla giderilecektir.

Kamu bizlerin gelirine el koymaz, kamu kendi ürettiği değeri kendine çeker. Ancak vergi sistemi sorunluysa, kamu değer üreterek kazanç sağlamasına katkı sağladığı kesimlerden o değeri kendine çekemez ve dönüp diğer gruplardan adil olmayan şekilde değeri kendine çekmeye çalışır. Bu da sosyal adalete ve vergi verme isteğine zarar verir.

İster asgari ücret, ister emekliler, ister sağlık, ister eğitim, ister büyüme, ister fiyat istikrarı ister finansal istikrar tüm bu sorunların kökeninde “vergi sistemimizin bugünün Türkiye Ekonomisinin şartlarına ve gereklerine uygun olmaması” vardır. Bunu düzelttikten sonra diğer problemlerimizi daha az enerji ve maliyetle çözebilme olanağına kavuşacağız.

En önemli soruna geldik. Hiç bir iktidar halkın bilinçli ve ısrarlı desteği/talebi olmadan böyle kapsamlı bir vergi reformuna girişemez. Bunun kararını toplum verecek. Bilimci iktisatçılara bırakmayın, onlar ya Laffer Eğrisi ile çıkagelirler ya da düşük vergi oranlarının ekonomiye hayali katkı hesaplamalarıyla gelirler.

Türkiye bir yol ayrımında…Sıçrayıp hızla kalkınabiliriz, ya da enflasyonu tek haneye düşürme takıntısıyla vakit kaybedip problemlerimizin ayağımıza dolanacağı günü bekleyebiliriz. Bu problemler 100 yıldır birikti…Ara ara patlamasını yaşıyoruz, ancak benzer problemler 1980’lerden beri dünyada da birikiyor. Türkiye olarak kendimizi ayrıştırmalıyız.

Sorunlarımızı önce tartışmamız gerekiyor. Asgari ücreti, döviz kurunu, emeklileri, memurları, KOBİ’leri…. tarafları anlamalıyız. Birbirimizi anlamazsak zaten bir çözüm üretemeyiz. Sorun hepimizin sorunudur.

Etkin bir vergi tasarımı ve denetim mekanizması tasarladığımızda, %23-25 olan vergilerin GSYH’ye oranı %40-%50’ler bandına gelecektir. Ayrıca servetler, gelirler yeniden dağılacağı için tasarrufların spekülasyona giden kısmı azalacak, harcamalara giden kısmı artacağı için yatırımlar artmaya başlayacaktır.

Böyle bir vergi sistemi tasarlayabilirsek korkmamızı gerektirecek birşey yok. Emeklilere, işsizlere, öğrencilere, çocuklara dokunabiliriz.

Temel Gelir Uygulansın.

Temel gelir, toplumda yaşayan herkese, bir hak olarak, amasız fakatsız gelir sağlamaktır. 3 aylık bir bebek, 70 yaşında bir kadın, ya da 50 yaşında çok zengin bir kişiye devlet tarafından ödeme yapılmasıdır.

85 milyonuz, herkese 10.000 TL ödeme yapıldığında aylık 850 milyar TL brüt maliyeti olur. Bu da yıllık olarak 2024 yılı tahmini GSYH’nin (40 Trilyon TL diyelim ) %25’idir.

Ayrıca tüm gelirleri yukarda da tartıştığımız üzere gelir vergisi kapsamına alacağımız için, en zenginler üyesileri %70 ile vergilendiriliyorsa 7.000 TL’si devlete vergi olarak geri dönecektir. Bu kamu harcaması toplumda değer üreteceği için, etkin bir vergi sisteminde ancak ithalata giden kısmı bir sızıntı oluşturacaktır, geri kalan kısım devlete geri dönecektir.

Böyle bir durumda örneğin, asgari ücretli çalışan biri asgari ücret geliri için vergi ödemezken, sonrasında elde edeceği gelirden %10 (1.000 TL) vergi ödeyecektir. Asgari ücretlinin geliri 20.250 TL+9.000 TL=29.250 TL’ye yükselecektir.

Aynı durum emekliler içinde geçerli olacaktır. 15.000 TL emekli maaşı alan bir kişiye de 10.000 TL ödeme yapacağını kabul edelim. Bu durumda kişinin geliri 25.000 TL’ye çıkacak ancak 20.250 TL’si vergiye tabi olmadığı için 4.750 TL’ye %10 vergi uygulanacak yani 475 TL vergi kesilecek ve vergi sonrasında 24.525 TL eline geçecek.

En zenginler örneğin %70 marjinal vergi oranı durumunda, bu 10.000 TL’nin %70’ini yani 7.000 TL’sini vergi olarak devlete vereceklerdir.

En zenginlere bu ödemeyi neden yapıyoruz?

Bu Türkiye’de yaşayan Türk Vatandaşlarının hepsinin hakkıdır. Hiç bir ayrım gözetilmez. Yeni doğmuş bir bebeğimiz dünyaya gözünü açtığında bu hakka sahip olur.

Temel Gelir, toplumun en ihtiyacı olan kesimlerini gider, bulur ve görevini yapar. İhtiyacı olmayan kesimlerine ise gider ve vergiler vasıtasıyla devlete geri döner. Kimin ihtiyacı var diye araştırma yapmaya gerek yoktur, insanları rencide etmeye gerek yoktur.

Temel Gelir, emeklilere, isşizlere, çocuklara, yaşlılara, asgari ücretlilere, eşini kaybetmiş ya da boşanmış insanlara, çocuklu dul kadınlara….hepsine dokunabilir.

Kaynak diye bir sorun olmaz: Devlet para yaratır ve para üretimi tetikler değer üretir ve yine bu para vergiler aracılığıyla devlete geri döner.

Mevcut vergi sistemimiz nasıl işliyor?

Vergi vermesi gerekenler vergi vermiyor, bu yüzden devlet bütçe açığı veriyor ve vergi vermesi gerekenlerden vergi aracılığıyla alamadığı parayı faizle borç alıyor.

Vergi vermesi gerekenler vergi vermiyor, bu paralar YP mevduatlarına gidiyor sonra bu YP mevduat baskısı oluşmasın diye KKM uyguluyoruz ve vergi vermesi gerekenlerden vergi aracılığıyla alınamayan paraları, spekülasyon yapmasın diye KKM aracılığıyla korumaya alıyoruz (KKM var olan düzen içinde bir ihtiyaca cevap olarak çıkmıştır, bu bakımdan bence iyi bir araçtır). KKM icat edilmeseydi, yüksek faiz ödemesi yapılması gerekirdi ve başkaca ciddi maliyetler ortaya çıkacaktı (KKM’yi geliştirmeliyiz).

Temel Gelir uygulamasını tek hamlede uygulamamalıyız. Kademeli olmalı. Örneğin aylık 10.000 TL hedefi varsa aylık 2.000 TL ile başlanarak 5-6 yılda hedefe ulaşılmalıdır. Ortaya çıkacak sorunları düzelte düzelte, uygulamayı genişletmeliyiz. Bu konuda siyasilere ve kamu görevlilerine karşı hoşgörülü ve sabırlı olmalıyız.

“Evrim, yaratıcı gücünü imkansızı isteyenlerden alır; imkanların kölesi olanlardan değil (Barbara Wootton).”

Dünya’da kamu gelir ve harcamalarının büyüklüklerini incelemek için “Kamu Sektörü Harcama ve Gelirleri: 1980-2023” sunumumuzu ziyaret edebilirsiniz.

Belki bugün için toplum hazır olmayabilir, hazırda görünmüyor. Ama yinede tartışmamız ve problemlerimizi anlamamız gerekiyor. Bu çalışmayı, 15-20 yıl sonrasına küçük bir yatırım gibi görebilirsiniz. Kendinizi asla küçümsemeyin!

Daha öncede vurguladığım gibi, bunları yapabilmek halkın bilinçli ve ısrarlı desteği/talebi gereklidir. Anlattıklarımı iyi ya da kötü yargılamada bulunmadan affınıza sığınarak önce bazı araştırma önerisi vermek isterim:

Sıralı olarak vermeyi denedim. Borcun kanlı tarihi ile başlayacağız. Sonra Türkiye Ekonomisinin acı tarihine geçeceğiz. Eşitsizliklere giriş yapacağız, sonra eşitiszliklerin boyutlarını sonra bu eşitsizlikler toplumlara nasıl kabul ettirilebilmiş ve devam ettirilebilmiş onu göreceğiz. Eşitlikçiler mülk sahiplerine karşı saldıraya geçecekler. Başarısız denemeler…20. yy’a geleceğiz ve sosyal devletleri göreceğiz. Eşitsizlikler farklı bakış açılarıyla ele alınacak. Daha önceden bir çok eşitlikçi öneri görmüş olacaksınız, en son Temel Gelir’i ve bunun diğer önerilere üstünlüğünü göreceksiniz. En sonunda Kemer Sıkma fikrinin tarihine ve yüzyıllardır başarısızlığına rağmen neden sürekli önümüze konulduğunu göreceksiniz.

İşlerin ve yaşamın koşuşturması içinde sizleri bir kaç yıllık bir yolculuğa çıkaracaktır. Kitaplar ,insanların 30-40 yıllık çalışmalarını bir ya da bir kaç kitapta bizlere aktarıyor. Bir başkasının 30-40 yıllık bilgisini bir kaç aylık okumayla öğrenmeye, anlamaya çabalamak muhteşem bir deneyimdir.

David Graeber

Borç: İlk 5.000 Yıl

Doğan Avcıoğlu

Türkiye’nin Düzeni (Dün-Bugün-Yarın)

(Sahaftan, İki cilttir.)

Niyazi Berkes

200 Yıldır Neden Bocalıyoruz?

(Sahaftan, Tek cilt olanı alın çünkü iki ciltli olanda 5-6 sayfalık bir baskı eksikliği var.)

Mahmut Esat Bozkurt

Liberalizm Masılı

Thomas Piketty

Eşitsizlikler Ekonomisi

Yirmi Birinci Yüzyılda Kapital

Kapital ve İdeoloji

Anthony B. Atkinson

Eşitsizlik Ne Yapılabilir?

Joseph E. Stiglitz

Eşitsizliğim Bedeli: Bugünün Bölünmüş Toplumu Geleceğimizi Nasıl Tehlikeye Atıyor?

Peter Fleming

Homo Economicus’un Ölümü: İş, Borç ve Sonsuz Birikim Efsanesi

Guy Standing

Temel Gelir

Mark Blyth

Kemer Sıkmak: Tehlikeli Bir Fikrin Tarihi