ENFLASYON BEKLENTİLERİNDE NEDEN TAKINTISI | GELECEK 12 AY | 2024

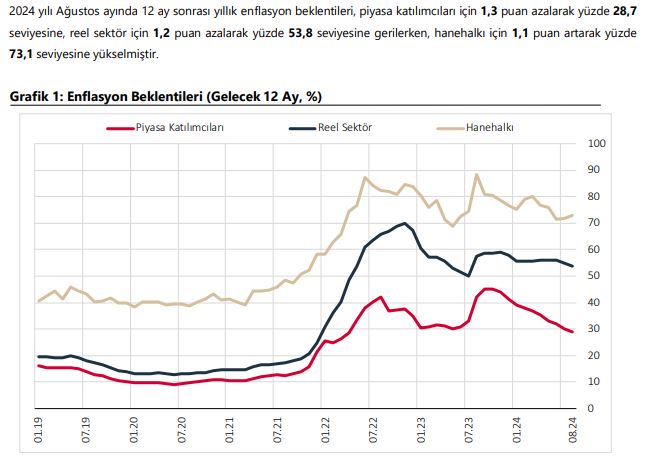

Geçenlerde aşağıdaki grafikten hareketle farklı katılımcıların gelecek 12 ay sonrası için enflasyon beklentlerindeki dikkat çeken farklılığının nedeni TCMB yetkililerine sorulmuştu. Yetkililerde beklenildiği gibi bir açıklama yapmıştı: Beklenildiği gibi çünkü gerçekten de bazı istatistikler bize, mutlak değerlerden ziyade eğilimler konusunda doğru bilgi sunarlar.

Ancak bir kişi bile bu farklılığın sonuçlarını, çıkarımlarını sormadı.

Nedenini bilmediğimiz farklılığın sonuçları hakkında çıkarım yapabilir miyiz?

Evet.

Örneğin, ayağınız bir yere takılırsa düşeceğiniz çıkarımında bulunabilirsiniz. Belki düşersiniz, belki dengeniz bozulur, belki… Fakat, düşme olasılığınızın olduğunu bilirsiniz. Neden ayağınızın yere takıldığını sorgulamazsınız.

Ancak reel sektör ve finans sektörü gerçekten böyle bir beklenti içindeyse ve Merkez Bankası da piyasa katılımcıları beklentisini dikkate alarak politika tasarlarsa ne olur?

1 | Firmalar stok yatırımı yapma veya stok yatırımlarını elinde bulundurma ve stok yatırımı yapmama veya geçmiş dönemde gerçekleştirmiş olduğu stok yatırımlarını piyasaya arz etme kararını alırken mallarına ilişkin fiyat artış beklentisinin enflasyon beklentileri ile uyumlu olacağını düşündüğünü varsayalım.

2 | Firma stok yatırımını elinde tutmak ya da yeni stok yatırımları yapmak için krediye ihtiyacı olduğunu kabul edelim.

3 | Aşağıdaki tanımlara karşılık yanındaki simgeleri kullanacağız. Bu simgelerin karşılığındaki değerler cari döneme ilişkin oranlardır.

Tanım

TL Kredi Faizi

TL Mevduat Faizi

Fiyat Artış Beklentisi

Stok Yatırım Hacmi

Stokların Satışı İçin Yapılan İndirim Oranı

Simge

i=%60

i*= %53

f= %54

s=100 TL

d=%10

Firmaların ellerinde stok yatırımları bulunduğunu ve bu yatırımları sürdürmek ya da piyasaya arz etmek konusunda karar vermeye çalışacağını varsayalım. Eğer stok tutmanın getirisi, stok tutmamanın yani stok tutmanın fırsat maliyetinden büyükse stok yatırımını piyasaya arz etmek yerinde elinde tutmayı tercih edecektir.

Stok Tutmanın Getisi-Maliyeti (TL)=[Stok.(1+TL Cinsinden Fiyat Artış Beklentisi)] – [Stok.(1+TL Kredi Faiz Oranı)]

Stok Tutmanın Getisi-Maliyeti (TL)=[s.(1+f)] – [s.(1+i)]

Stok Tutmamanın Getisi-Maliyeti (TL)=[Stok.(1-İndirim Oranı).(1+TL Mevduat Faiz Oranı)] – [Stok.(1+TL Cinsinden Fiyat Artış Beklentisi)]

Stok Tutmamanın Getisi-Maliyeti (TL)=[s.(1-d).(1+i*)] – [s.(1+f)]

Stok Tutmamanın Getisi-Maliyeti (TL)–Stok Tutmanın Getisi-Maliyeti (TL)>0 ise stok tutulmamalıdır.

Gerekli işlemleri yapalım.

s.(1+i)+s.(1-d).(1+i*) – 2.s.(1+f)>0 ise Stok Tutulmamalıdır. Başka bir deyişle var olan stok yatırımları piyasaya arz edilerek vadeli mevduata geçilmelidir.

Firmaların Enflasyon Beklentilerinin %54 Olması Durumu

Yukarıdaki oranlarımızı bu eşitlikte yerine koyalım:

100.(1+%60)+100.(1-%10).(1+%53) – 2.100(1+%54),

160+137,7-308,

297,7-308=-10,3 TL ve bu değer <0 olduğu için stok yatırımı devam ettirilmeli, ya da yeni stok yatırımları yapılabilir.

Varsaylım ki, TMCB karar verirken bir çok bilginin yanında piyasa katılımcılarındaki enflasyon beklentilerindeki düşmeyi de dikkate alarak faizleri indirmeye başladı. Ve bu indirimler sonucunda kredi ve mevduat faizleri de %10 puan düştüğünü varsayalım.

100.(1+%50)+100.(1-%10).(1+%43) – 2.100(1+%54),

150+128,7-308,

278,7-308=-29,3 TL ve bu değer yukarıdaki -10,3 TL değerinden daha küçüktür. Başka bir deyişle faiz indirimi öncesinde stok tutmanın fırsat maliyeti, stok tutmanın getirisinden 10,3 TL daha düşük iken, faiz indirimi sonrasında stok tutmanın fırsat maliyeti, stok tutmanın getirisinden 29,3 TL daha düşük hale gelmiştir. Faiz indirimleri stok tutmanın fırsat maliyetini düşürmektedir. Böyle bir gelişme firmaları stok yatırımı yapmaya teşvik edecektir.

Firmaların Enflasyon Beklentilerinin de Piyasa Katılımcılarının Olduğu Gibi %29 Olması Durumu

Faiz düşüşü öncesinde,

100.(1+%60)+100.(1-%10).(1+%53) – 2.100(1+%29) olur.

297,7-258=38,3 TL ve bu değer >0 olduğu için firmaların ellerindeki stokları piyasaya arz ederek hızlıca satmaları ve %53 faiz oranından mevduat faizine geçmeleri isabetli bir karar olurdu.

Faizler düştükten sonra ise,

100.(1+%50)+100.(1-%10).(1+%43) – 2.100(1+%29) olur.

278,7-258=20,7 TL bu değer >0 olduğu için firmaların ellerindeki stokları piyasaya arz ederek hızlıca satmaları ve %43 faiz oranından mevduat faizine geçmeleri isabetli bir karar olurdu.

Reel sektörün enflasyon beklentisinin de piyasa katılımcıları gibi olduğu varsayımı altında kredi ve mevduat faiz oranlarının %10 puan düşmesi firmaların kararını değiştirecek bir etki doğurmadı.

SONUÇ

Enflasyon beklentisi TCMB kararlarına bir girdi olarak giriyorsa ki giriyordur, TCMB kimin enflasyon beklentisini dikkate alacak? Piyasa katılımcılarınınkini mi, yoksa fiyatların belirlenmesinde doğrudan rolü olan hanehalkınınkini mi ya da reel sektörününkini mi? Reel sektörün enflasyon beklentisi tutarsız olabilir, yanılıyor da olabilir, ancak reel sektör ve hanehalkı hatalı beklentilerine göre davranması durumunda ortaya çıkacak resim beklenilenden önemli ölçüde farklılaşabilir.

![Dolar Kuru Mu Faiz Oranı Mı? [Temmuz 2024]](https://sanayilesmeliyiz.com/wp-content/plugins/wp-fastest-cache-premium/pro/images/blank.gif "Dolar Kuru Mu Faiz Oranı Mı? [Temmuz 2024]")