TÜRKİYE EKONOMİSİNDE GÖRELİ FİYATLAR: 1923-2024/2025

Türkiye’nin Döviz Kuru Politikası: Tarihsel Çerçeve

1960’lı yıllara ilişkin literatür incelendiğinde, Türkiye ekonomisinde döviz kurunun görece değerli tutulduğunu görmek mümkündür. Bu politika tercihi, özellikle yatırımların maliyetini düşürme amacına dayandırılmaktadır. İthal makine, ekipman ve hammadde gibi yatırım girdilerinin daha düşük maliyetle temin edilmesi sayesinde, gerekli yatırımların daha düşük finansal yükle gerçekleştirilebileceği varsayılmıştır. Bu çerçevede, değerli döviz kuru politikasının yatırımcılar açısından dolaylı bir teşvik mekanizması işlevi gördüğü ileri sürülmektedir.

Döviz kuru tartışmalarında dikkate alınması gereken ikinci önemli husus ise, enflasyon ile kur arasındaki ilişkinin zaman içinde yön değiştirmiş olmasıdır. Geçmişte enflasyon oranları döviz kurunu belirleyen temel faktörlerden biri iken, günümüzde ağırlıklı olarak döviz kuru hareketleri enflasyon dinamiklerini şekillendirmektedir.

Genel olarak değerlendirildiğinde, Türkiye Cumhuriyet tarihi boyunca derecesi dönemlere göre değişmekle birlikte düşük döviz kuru, başka bir ifadeyle değerli TL politikası ağırlıklı olarak uygulanmıştır. Ancak bu politikanın yoğunluğu 2000’li yılların başından itibaren belirgin biçimde artmış, 2013 sonrasında ise kademeli olarak azalmaya başlamıştır.

Göreli Fiyatlar ve Reel Döviz Kuru Göstergeleri

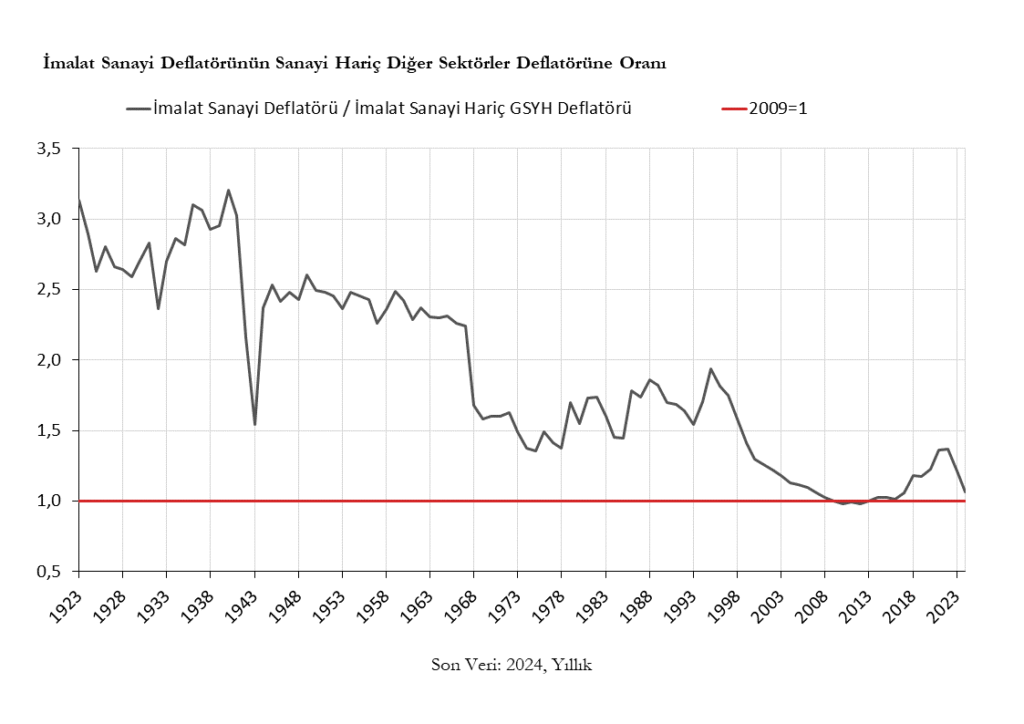

Bu tarihsel eğilimin nicel karşılığı, reel döviz kuru niteliği taşıyan göreli fiyat göstergelerinde açık biçimde gözlenmektedir. Bu bağlamda, imalat sanayi hariç GSYH fiyatlarının imalat sanayi fiyatlarına oranı şeklinde hesaplanabilecek olan imalat sanayi göreli fiyatları dikkat çekmektedir.

Söz konusu oran 2021 yılında 1,37 düzeyine yükselmiş, 2022 yılında da bu seviyesini korumuştur. Buna karşılık 2023 yılında belirgin bir gerileme yaşanmış, oran yaklaşık 1,21 düzeyine düşmüş ve 2024 yılında 1,06 seviyesine kadar gerilemiştir. Bu gelişme, göreli fiyat yapısında kısmi bir normalleşmeye işaret etmekle birlikte, uzun dönemli eğilimin halen önemli ölçüde devam ettiğini göstermektedir.

Türkiye’nin Döviz Kuru Politikası: Çeyreklik Analiz (1996-Q1 – 2025-Q3)

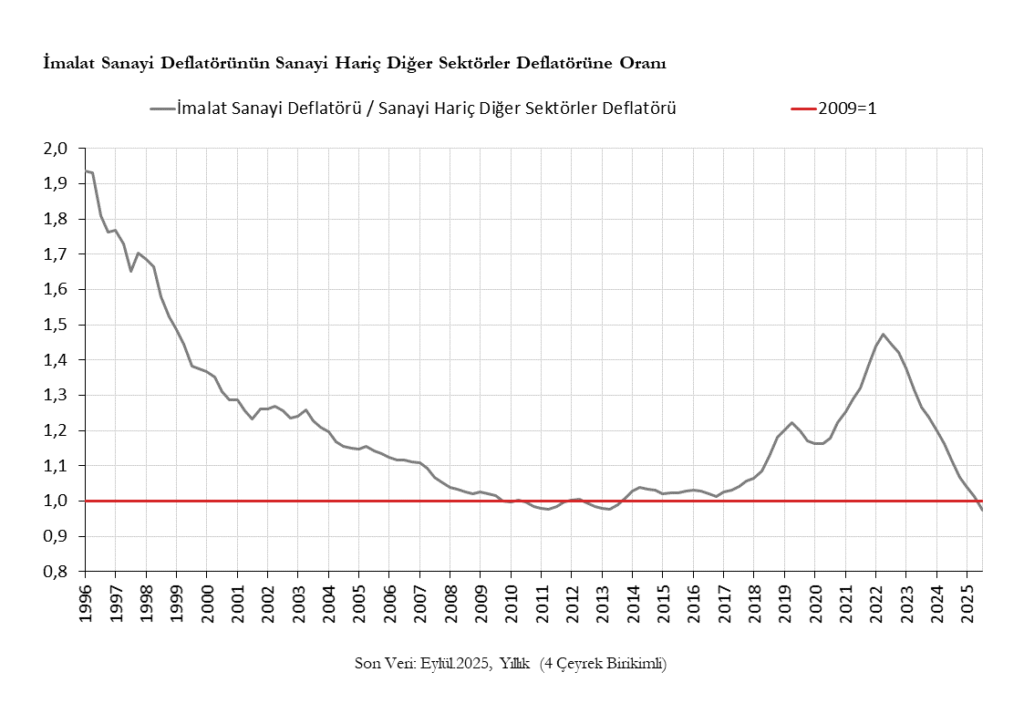

Aşağıdaki grafik, yukarıda sunulan göstergeden önemli bir noktada ayrışmaktadır. Üstteki analizde paydada imalat sanayi hariç GSYH yer alırken, bu grafikte GSYH’den üretim üzerindeki vergiler çıkarılarak elde edilen ve sanayi hariç sektörlerin katma değerleri toplamı kullanılmaktadır.

Grafik çeyreklik frekansta hazırlanmış olmakla birlikte, görsel sadeliği sağlamak amacıyla zaman ekseni yıllık olarak gösterilmiştir. Bu nedenle grafikte yer alan değerlerin, çeyreklik verilerden türetilmiş yıllıklandırılmış (dört çeyrek kümülatif) seriler olduğu özellikle vurgulanmalıdır.

Bu çerçevede, 2022 yılı ikinci çeyreğinde yıllıklandırılmış göreli fiyat 1,47 düzeyindeyken, 2025 yılı üçüncü çeyreğinde 0,97 seviyesine kadar gerilemiştir. Buna rağmen göreli fiyatlar, 2013 yılının son çeyreğinde 1 seviyesinin üzerine çıkmış ve 2025 yılı üçüncü çeyreğine kadar uzun bir süre bu seviyenin üzerinde kalmayı sürdürmüştür.

Bu görünüm, 2013 sonrasında Türkiye ekonomisinde göreli fiyat yapısının uzun bir dönem boyunca imalat sanayi lehine şekillendiğine; imalat sanayi fiyatlarının imalat dışı sektörlere kıyasla daha hızlı arttığı ve bunun da imalat sanayinin göreli kârlılığını yükselttiğine işaret etmektedir. Ancak bugün ise göreli fiyatların yapısının imalat sanayi aleyhine, dolayısıyla üretim yapısını ve sanayileşme dinamiklerini zorlayacak bir biçimde şekillendiğine işaret etmektedir.

Bugün yüksek enflasyon koşulları altında, imalat sanayi aleyhine oluşan düşük göreli fiyat yapısının sürdürülebilirliği ilk bakışta tartışmaya değer görülmeyebilir; ancak ekonomik süreçlerin seyri, bu tartışmayı kaçınılmaz biçimde yeniden gündeme getirecektir. Yüksek faiz–düşük kur politikası, ulusal para cinsinden mal fiyatlarına görece bir istikrar kazandırarak mal enflasyonunu aşağı çekerken, dış ticarete konu olmayan mal ve hizmet fiyatlarında enflasyonun daha yavaş gerilemesi, imalat sanayinde kullanılan bu tür girdiler üzerinden üretim maliyetlerini artırmaktadır.

Asıl önemli olan, tek başına fiyat istikrarı değil; Türk sanayileşmesini ve kalkınmasını teşvik edecek bir göreli fiyat düzeyinde sağlanan fiyat istikrarıdır. Göreli fiyatların imalat sanayi aleyhine düşük seyrettiği bir ortamda tek haneli enflasyonlara ulaşılsa da bunu kalıcı hâle getirmenin mümkün olmadığını, son yirmi yıllık deneyim bize açık biçimde göstermiş olmalıdır.