KKM ve FAİZ: 2018 ve 2021 KUR ŞOKLARI ÜZERİNE ETKİ ANALİZİ

Türkiye ekonomisi son dönemde iki şiddetli kur artışı yaşamıştır. İlki 2018 yılında, ikincisi ise 2021 yılında gerçekleşmiştir.

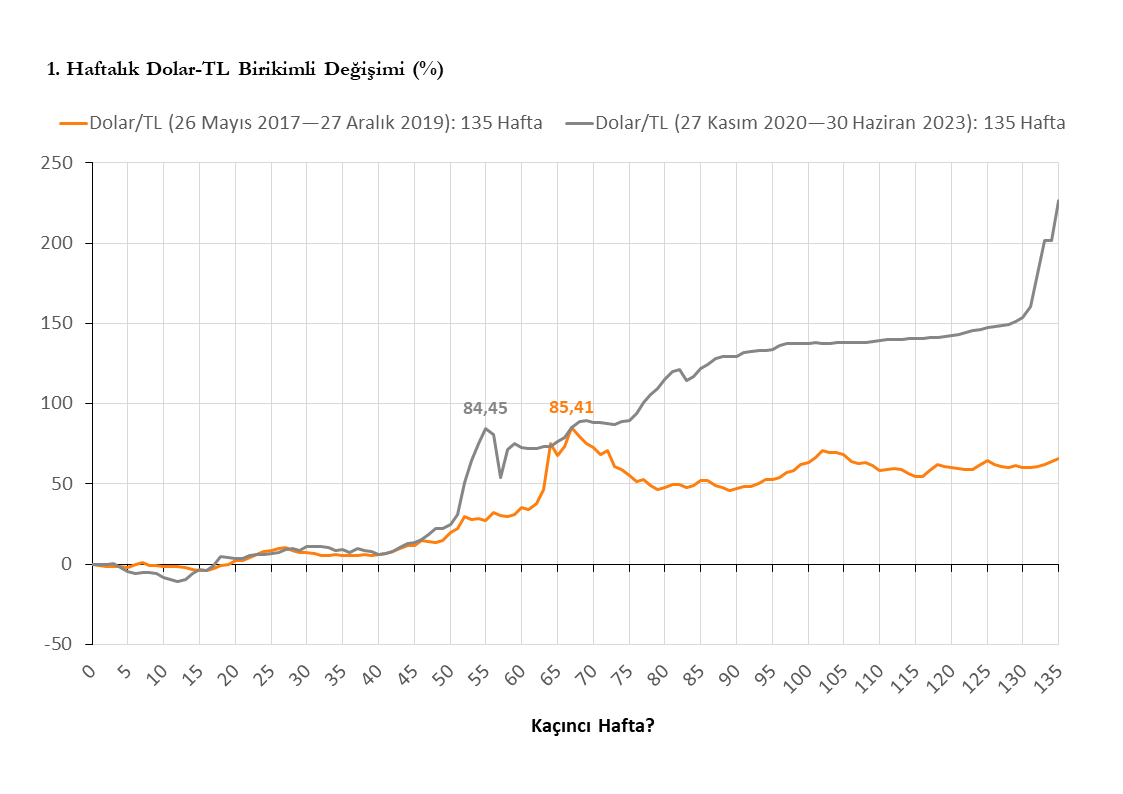

2017 yılı Mayıs ayının son haftası (26 Mayıs 2017) başlangıç haftası yani sıfırıncı hafta olarak kabul edilmiştir. 2018 yılı Haziran ayında kur artışına politika faiziyle tepki verildiği için bu tarihten 53 hafta öncesi başlangıç noktası alınmıştır. Aşağıdaki grafikte kırmızı renkli çizgi ve tarih ekseni ilk kur şokunu göstermektedir.

2020 yılı Kasım ayının son haftası (27 Kasım 2020) ikinci başlangıç haftası yani sıfırıncı hafta olarak kabul edilmiştir. 2021 yılı Aralık ayında kur artışına KKM ile tepki verildiği için bu tarihten 53 hafta öncesi başlangıç noktası alınmıştır. Aşağıdaki grafikte yeşil renkli çizgi ve tarih ekseni ikinci kur şokunu göstermektedir.

Grafikten görüldüğü üzere, 2021 yılındaki kur şoku daha kısa sürede gerçekleşmiştir. 2018 ve 2021 yıllarındaki kur hareketlerinde başlangıç dönemini, grafikteki gösterime göre 40. hafta olarak kabul edebiliriz. Bu dönem, kırmızı tarih ekseni için Mart 2018’in ilk haftasına; yeşil tarih ekseni için ise Eylül 2021’in ilk haftasına denk gelmektedir.

2018 yılındaki kur artışı, 67. haftada (7 Eylül 2018) zirve noktasına ulaşmış ve kur 6,62 TL olmuştur. 2021 yılındaki kur şoku ise 55. haftada (17 Aralık 2021) zirve değerine ulaşmış ve kur 14,42 TL seviyesine çıkmıştır.

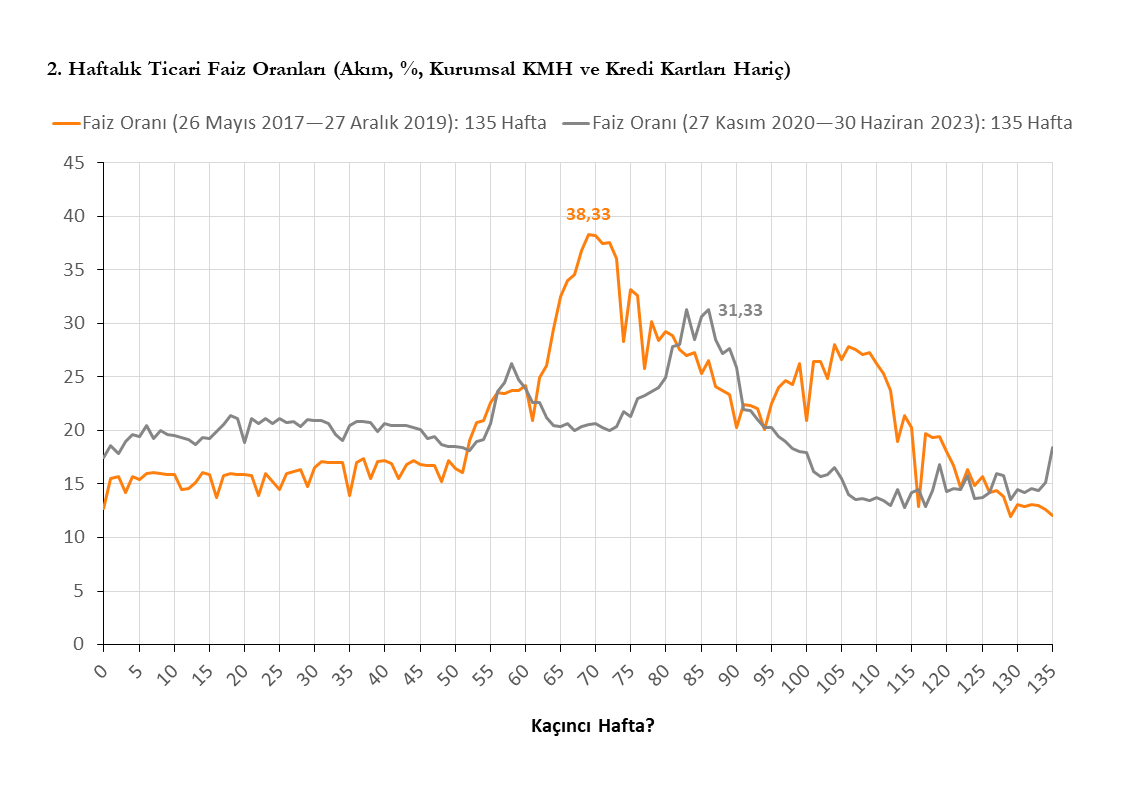

40. haftayı kur şokunun başlangıcı olarak ele aldığımızda, faiz oranları üzerinden bakıldığında 2021 yılındaki kur şokunun 15 haftada, 2018 yılındaki kur şokunun ise 27 haftada zirveye ulaşmasının makul bir açıklaması vardır.

2021 yılında ticari kredi faiz oranları 40. haftadan sonra yavaş yavaş, 45. haftadan itibaren ise daha hızlı fakat istikrarlı bir şekilde düşmeye başlamıştır. Buna karşılık 2018 kur şokunda 40 ile 50. haftalar arasında faiz oranlarında belirgin bir değişim gözlenmemektedir.

Her iki kur şokunda da 55. haftaya gelindiğinde ticari kredi faizleri yükselmeye başlamıştır. 2021 yılı kur şokunda ticari faiz oranları 58. haftada (7 Ocak 2022) zirve yaptıktan sonra düşüşe geçmiştir. Buna karşın 2018 şokunda faiz oranlarındaki artış 58. haftadan sonra da devam etmiş, 69. haftaya kadar (21 Eylül 2018) yükselişini sürdürmüştür.

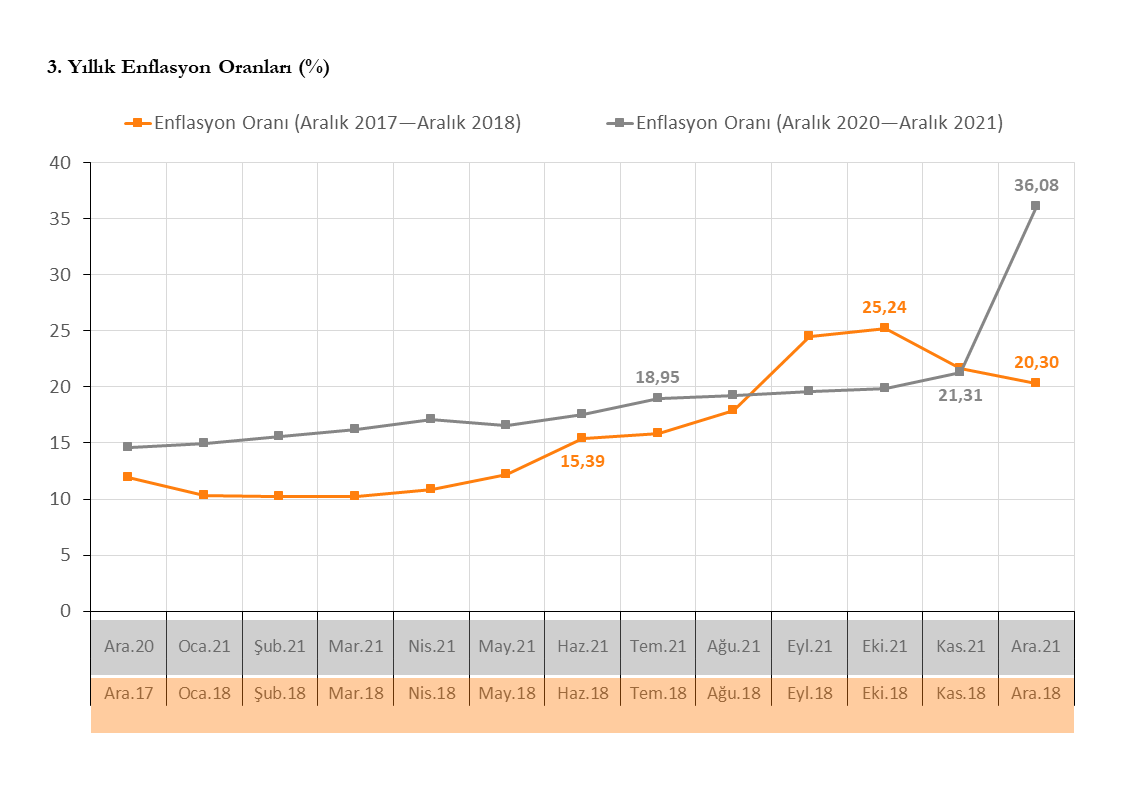

2018 Eylül ayının ilk haftasında Dolar/TL kuru haftalık zirve noktasına ulaştıktan sonra, aynı yılın Eylül ayında enflasyon oranı %25 seviyelerine yaklaşmıştır. 2021 yılı Aralık ayının ikinci haftasında kur zirveye ulaştığında ise, Aralık 2021’de enflasyon oranı %36,08’e yükselmiştir.

KKM ve Faiz: Ekonomik Büyümeye Etkileri

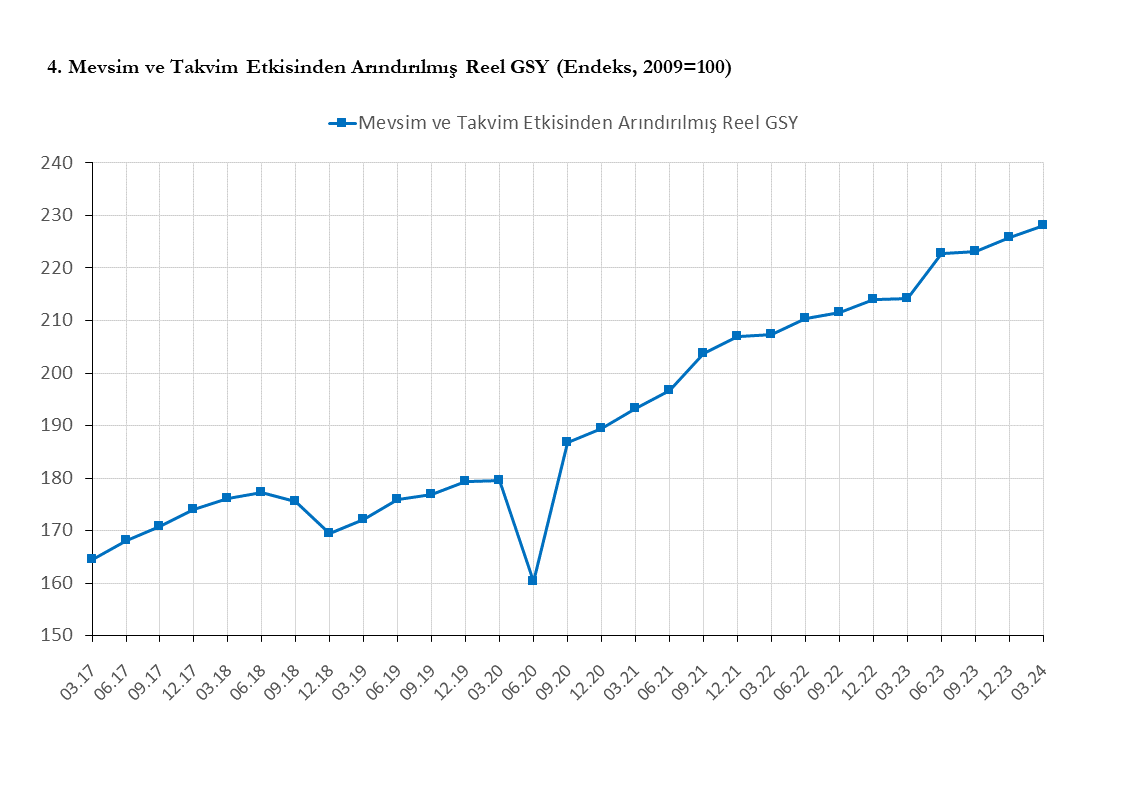

Öncelikle kısa bir hatırlatma olarak, aşağıdaki grafikte 2017 yılı ilk çeyreği (Mart 2017) ile 2024 yılı ilk çeyreği (Mart 2024) arasındaki GSYH’nin seyri gösterilmektedir.

2018 yılı Mart ayının son haftasında, yukarıdaki faiz grafiğinde 44. haftaya denk gelen dönemde ticari faiz oranları %17,21 düzeyindeydi. Haziran 2018’in son haftasında (57. hafta) bu oran %23,47’ye, Eylül 2018’in üçüncü haftasında (69. hafta) ise %38,33’e yükselmiştir. Faiz oranlarındaki bu artış sürecinde, 2018 yılı ikinci çeyreğinden (Haziran 2018) itibaren mevsim ve takvim etkilerinden arındırılmış GSYH gerilemeye başlamış ve beş çeyrek sonrasında dahi 2018 yılı ikinci çeyrek seviyesine ulaşamamıştır. Ancak altıncı çeyrekte, çeyreklik GSYH 2018 yılı ikinci çeyrek düzeyini aşabilmiştir.

2021 yılı son çeyreğinde döviz kuru yükselişe geçmiş, 21 Aralık 2021’de KKM uygulaması ile buna tepki verilmiştir. 2021 yılı son çeyreğinden (Aralık 2021) sonra, 2022 yılı ilk çeyreğinde iktisadi aktivite daralmamış fakat yalnızca sınırlı bir büyüme (%0,20) kaydedilmiştir. Buna karşılık, 2022 yılı ikinci çeyrekten itibaren ekonomik büyüme kesintisiz sürmüş, yalnızca 2023 yılı ilk çeyreğinde –depremin yaşandığı dönemde– ekonomi bir önceki çeyreğe göre %0,16 oranında daralmıştır.

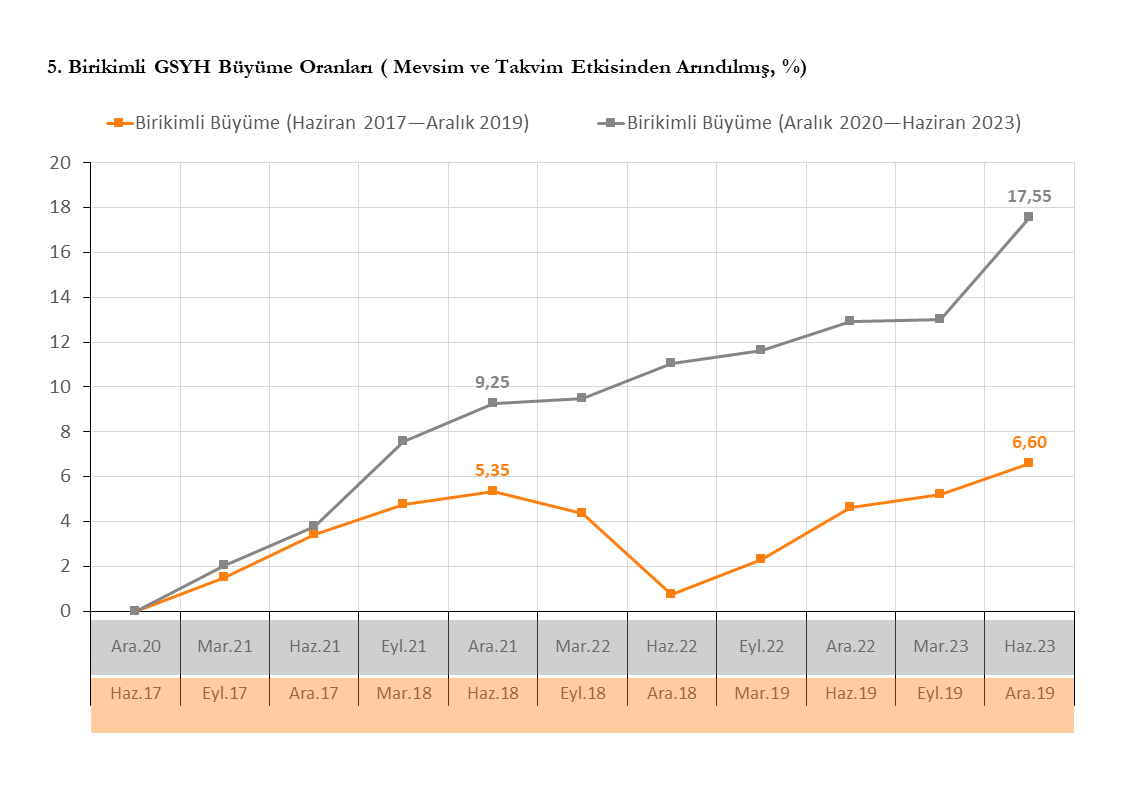

Haziran 2018’de Türkiye ekonomisi, geçmiş beş çeyrek kümülatif bazda %5,35 büyümüştü. Ancak Aralık 2019’a gelindiğinde, yani altı çeyrek sonra, birikimli büyüme yalnızca 1,25 puan artarak %6,60’a ulaşabilmiştir. Buna karşılık, Aralık 2021’de geçmiş beş çeyrekte kümülatif büyüme %9,25 düzeyindeyken, altı çeyrek sonra bu oran 8,30 puan artışla %17,55’e yükselmiştir.

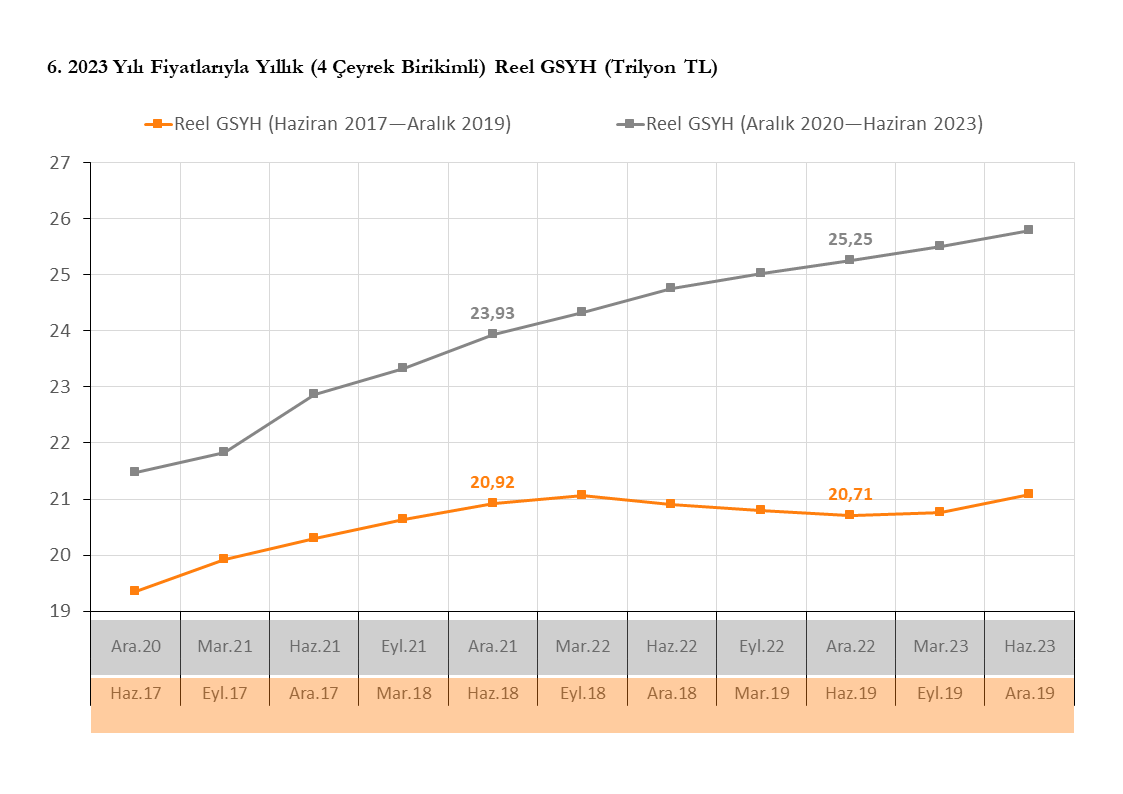

Kur şoklarına karşı faiz artırımı ve KKM uygulamasıyla verilen tepkilerin üretim üzerindeki sonuçları, parasal büyüklüklerle kıyaslanabilir. Bu amaçla, nominal GSYH 2023 yılı fiyatları baz yılı alınarak reel GSYH’ye dönüştürülmüştür.

2023 yılı fiyatlarıyla, Haziran 2018’de yıllık (4 çeyrek kümülatif) GSYH 20,82 trilyon TL iken bir yıl sonra 0,21 trilyon TL azalarak 20,61 trilyon TL’ye gerilemiştir. Başka bir ifadeyle, Haziran 2018–Haziran 2019 döneminde yıllık üretim %1,02 oranında küçülmüştür.

Buna karşılık, 2023 yılı fiyatlarıyla 2021 yılı son çeyreğinde yıllık GSYH 23,93 trilyon TL seviyesindeydi. Bir yıl sonra, Aralık 2022’de bu tutar 1,32 trilyon TL artarak 25,25 trilyon TL’ye yükselmiştir. Yani Aralık 2021–Aralık 2022 döneminde yıllık üretim %5,53 oranında artış göstermiştir.

KKM ve Faiz: İstihdama Etkileri

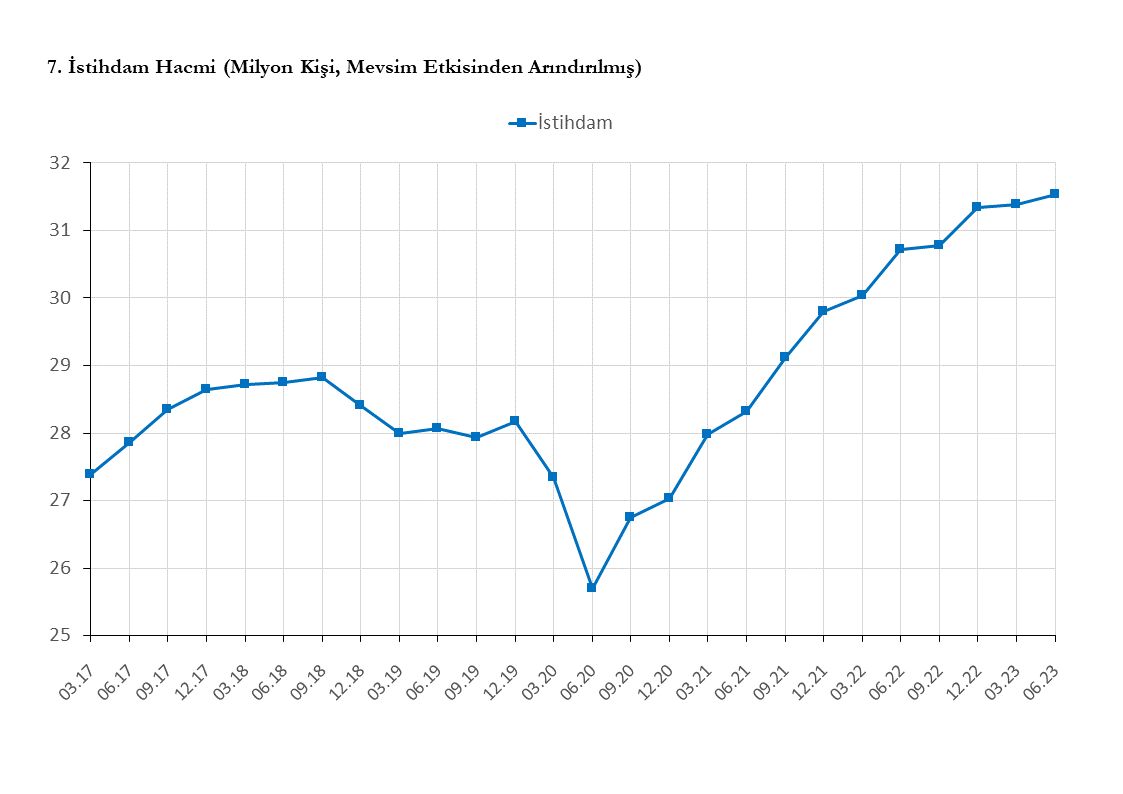

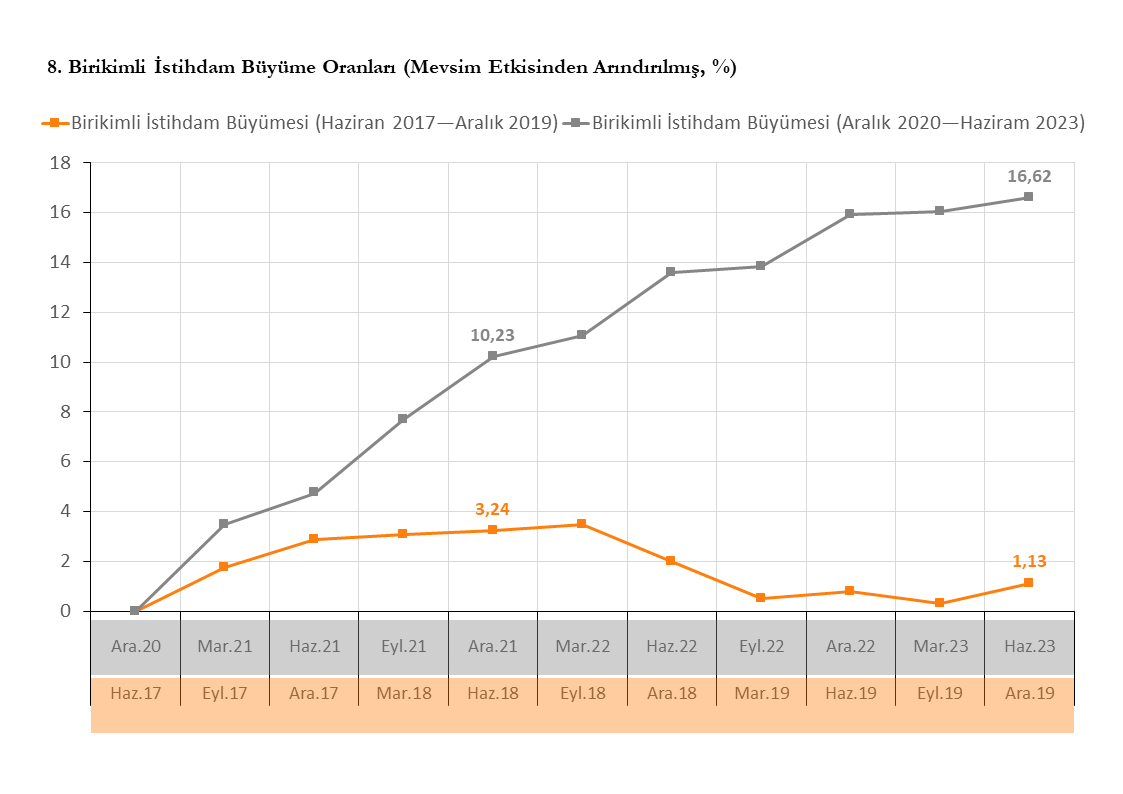

Kısa bir hatırlatma olarak, aşağıdaki grafikte 2017 yılı ilk çeyreği (Mart 2017) ile 2024 yılı ilk çeyreği (Mart 2024) arasındaki istihdamın seyri gösterilmektedir.

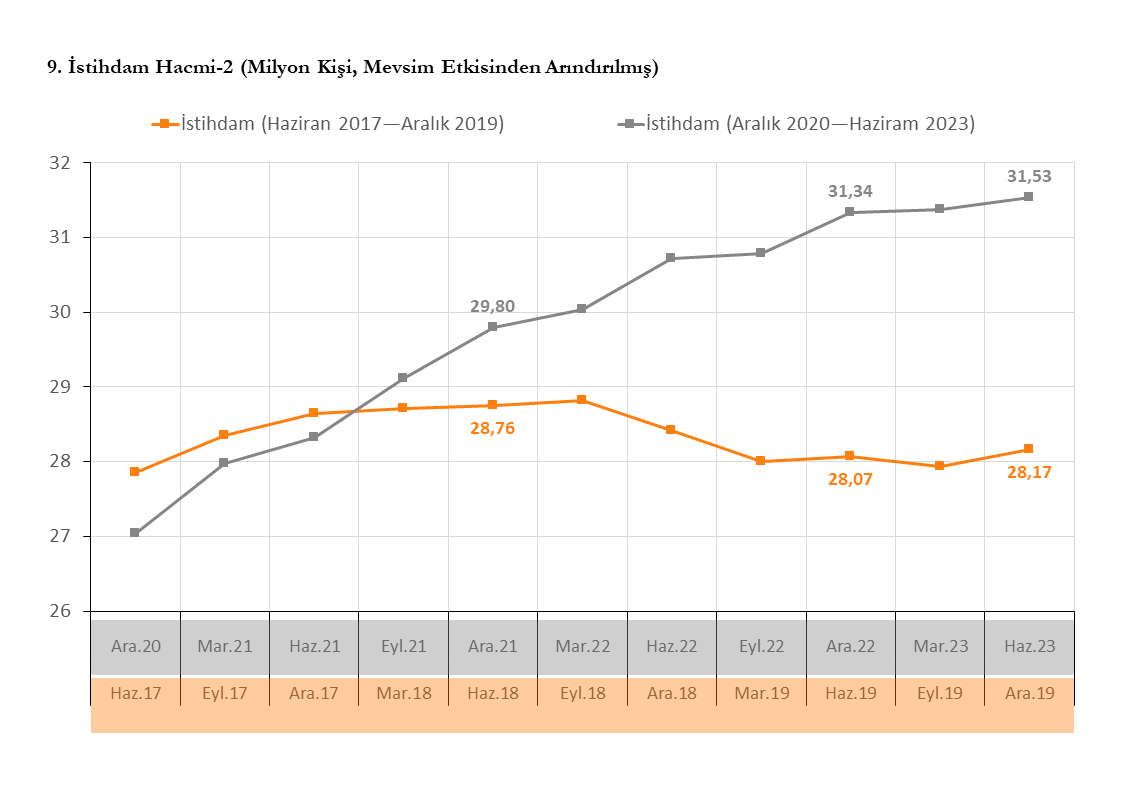

2018 yılı ikinci çeyreğinde istihdam hacmi 28,76 milyon kişiken, altı çeyrek sonra %2,04 oranında gerileyerek 28,17 milyon kişiye inmiştir. Buna karşılık, 2021 yılı dördüncü çeyreğinde 29,80 milyon kişi olan istihdam hacmi, altı çeyrek sonra %5,80 artışla 31,53 milyon kişiye yükselmiştir.

İstihdamın birikimli artışı da benzer bir karşıtlık sergilemektedir. Haziran 2018 itibarıyla geçmiş beş çeyrekte toplam istihdam artışı %3,24 iken, altı çeyrek sonra Aralık 2019’a gelindiğinde bu oran 2,11 puan düşerek %1,13’e gerilemiştir. Öte yandan, Aralık 2021’de geçmiş beş çeyrek kümülatif istihdam artışı %10,23 seviyesindeydi; altı çeyrek sonra ise 6,40 puanlık ek artışla %16,62’ye ulaşmıştır.

2018 yılı ikinci çeyreğinde (Haziran 2018) istihdam hacmi 28,76 milyon kişi düzeyindeydi. Bir yıl sonra, 2019 yılı ikinci çeyreğinde (Haziran 2019) istihdam 0,68 milyon kişi azalarak 28,07 milyon kişiye gerilemiştir. Altı çeyrek sonrasında, yani 2019 yılı son çeyreğinde dahi istihdam, 2018 yılı ikinci çeyrek seviyesinin 0,59 milyon kişi gerisinde kalmaya devam etmiştir.

Buna karşılık, Aralık 2021’de 29,80 milyon kişi olan istihdam hacmi, bir yıl içinde artış göstermiş ve 2022 yılı son çeyreğinde 31,34 milyon kişiye yükselmiştir. Böylece Aralık 2021–Aralık 2022 döneminde istihdam 1,54 milyon kişi artmıştır.

KKM ve Faiz: Vergi Gelirlerine Etkileri

KKM’nin iki yıllık toplam maliyetinin TCMB ve Hazineye 1,06 trilyon TL olduğu ifade edilmektedir. Vergi avantajlarını bu hesaplamaya dâhil etmiyorum; zira vergi avantajları yalnızca KKM’ye özgü değildir, genel olarak finansal varlıkların çoğunda kayda değer bir vergi yükü bulunmamaktadır. Bu nedenle vergi kaybı tartışmasını anlamlı görmüyorum.

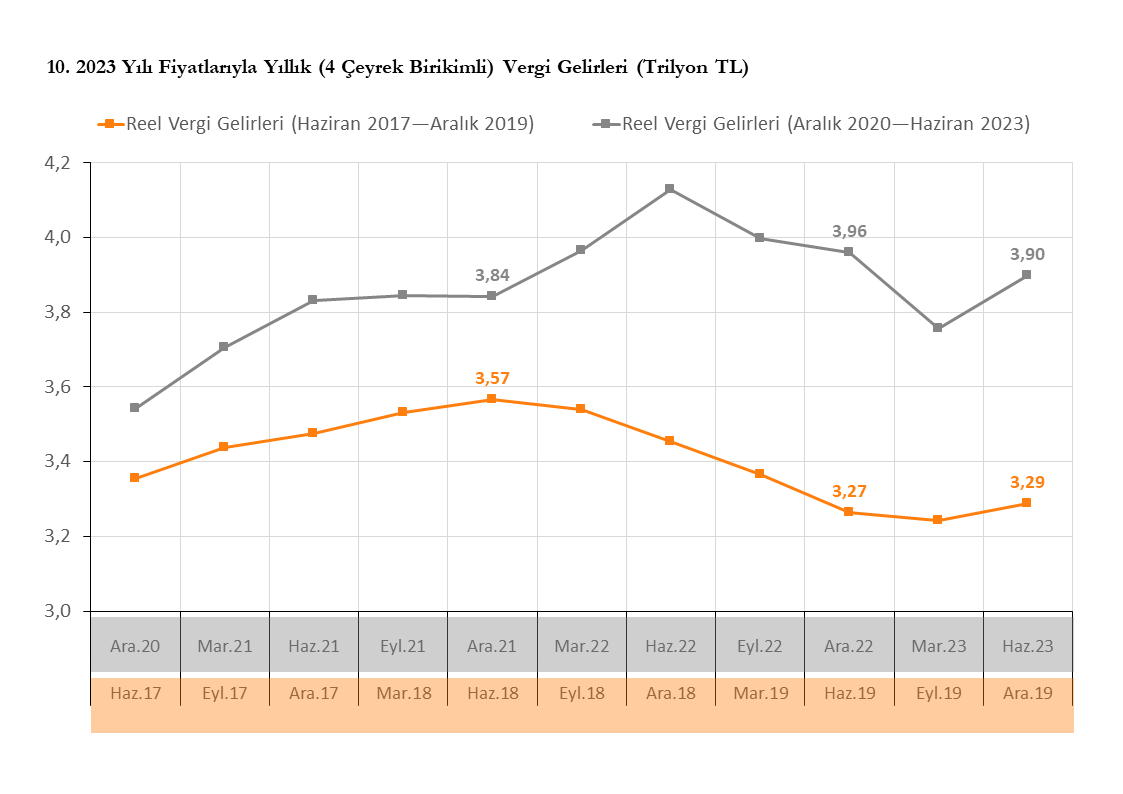

2023 yılı fiyatlarıyla bakıldığında, 2018 yılı ikinci çeyreğinde yıllık vergi gelirleri 3,57 trilyon TL iken, bir yıl sonra yani 2019 yılı ikinci çeyreğinde 0,30 trilyon TL azalarak 3,27 trilyon TL’ye gerilemiştir. Başka bir ifadeyle Haziran 2018 – Haziran 2019 döneminde vergi gelirleri %8,42 oranında düşüş göstermiştir.

Öte yandan, 2021 yılı ikinci çeyreğinde yıllık vergi gelirleri 3,84 trilyon TL seviyesindeydi. Bir yıl sonra, 2022 yılı son çeyreğinde bu tutar 0,12 trilyon TL (%3,06) artışla 3,94 trilyon TL’ye yükselmiştir. Değerleri aşırı derecede oynatmayacak olsa da 2022 yılında asgari ücret vergi istisnası ve KDV oranlarında da indirimler uygulandığını da akıllarda tutmalıyız.

KKM ve Faiz: Enflasyona Etkileri

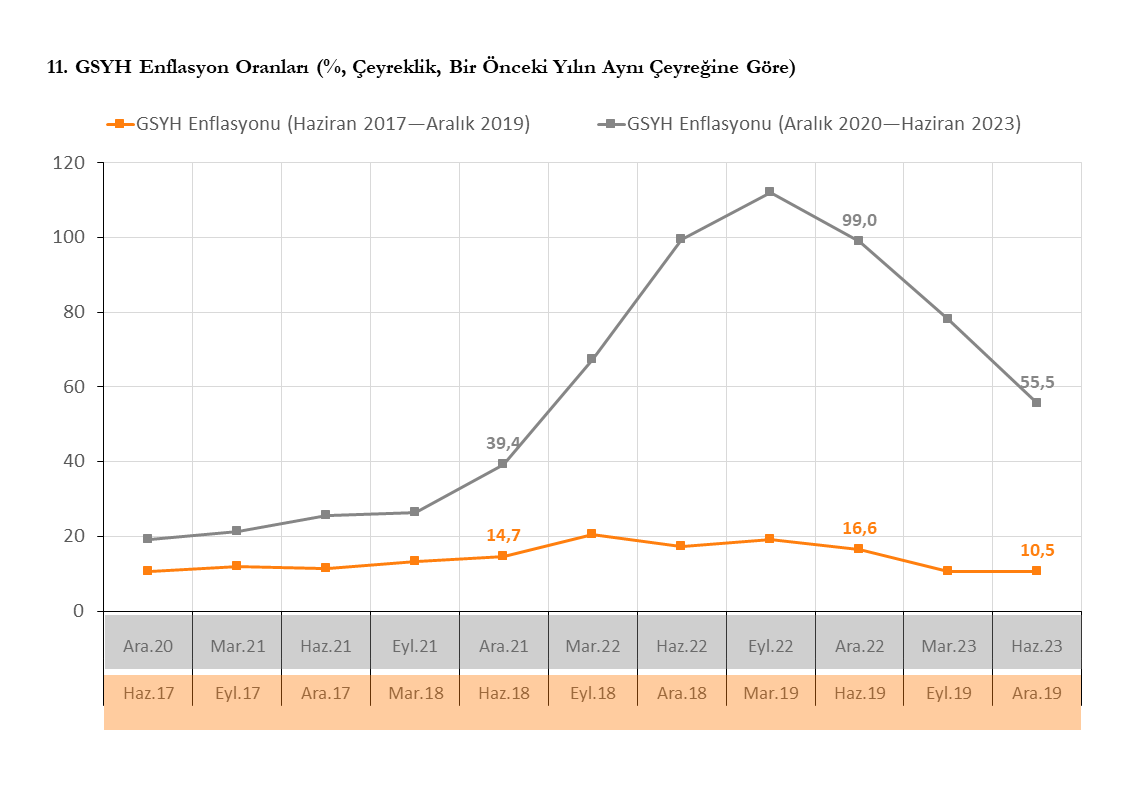

2018 yılı ikinci çeyreğinde, bir önceki yılın aynı dönemine göre GSYH deflatörü (GSYH enflasyonu) %14,7 düzeyindeydi. Altı çeyrek sonra, yani 2019 yılı son çeyreğinde bu oran %10,5’e gerilemiştir.

2021 yılı son çeyreğinde GSYH enflasyonu %39,4 seviyesine ulaşmıştı. Sonraki dönemlerde enflasyon %100’lerin üzerine çıktıktan sonra, 2023 yılı ikinci çeyreğinde %55,5’e gerilemiştir.

KKM ve Faiz: Sermaye Girişlerine Etkileri

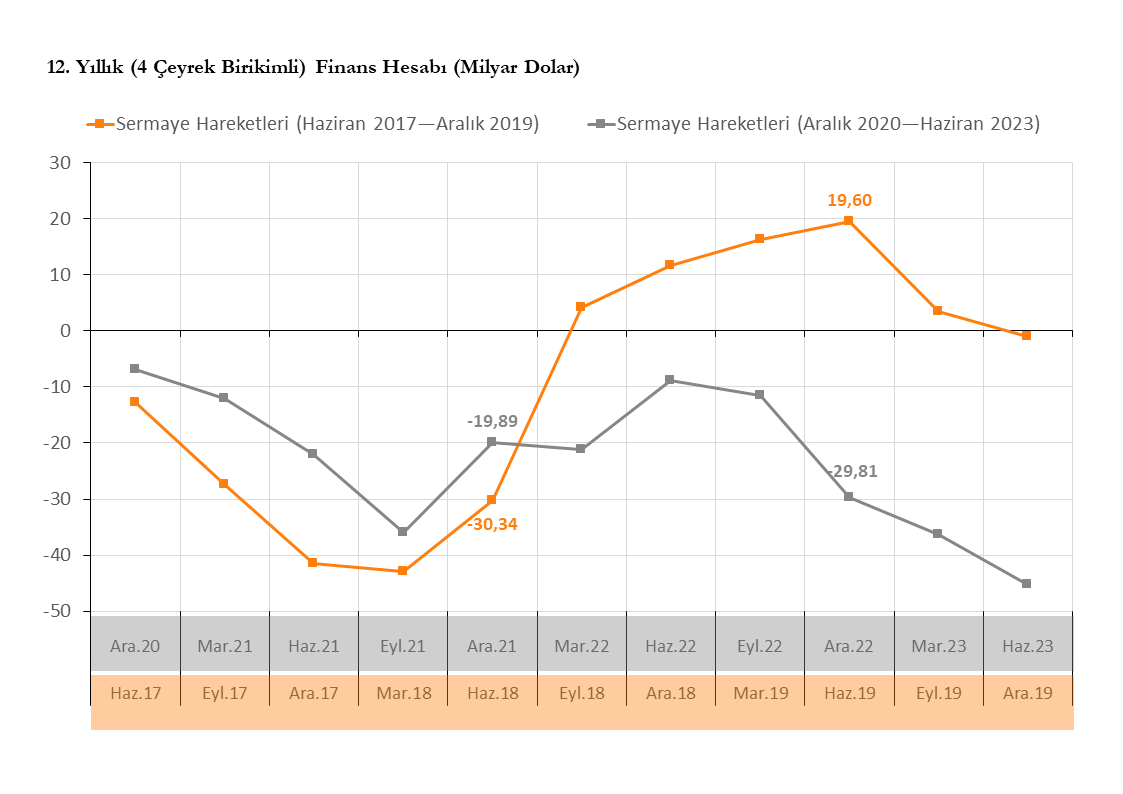

KKM uygulaması sonrasında ise, yaygın kanaatin aksine, sermaye girişlerinde bir sorun gözlenmemiştir.

2018 yılı ikinci çeyreğinden sonra yıllık (4 çeyrek kümülatif) bazda sermaye çıkışları gerçekleşmiştir. Nitekim Haziran 2018 – Haziran 2019 döneminde Türkiye’den toplam 19,60 milyar dolar tutarında sermaye çıkışı olmuştur. Buna karşılık, 2021 yılı son çeyreğinde yıllık sermaye girişi 19,89 milyar dolar düzeyindeyken, bir yıl sonra 2022 yılı son çeyreğinde bu tutar 29,81 milyar dolara yükselmiştir.

KKM sonrasında gerçekleşen sermaye girişlerinin karşılığında döviz cinsinden kaynaklara yüksek faiz ödendiği doğrudur. Ancak bu durum, TL faizleri yüksek olduğunda da benzer şekilde geçerlidir: yabancı sermaye, yüksek getiri arayışıyla giriş yapar. Makroekonomik açıdan bakıldığında, toplumun döviz cinsi borçlanmalara %8 faiz ödemesi ile yabancı sermaye girişlerine %8 getiri ödemesi arasında esaslı bir fark bulunmamaktadır.

Bununla birlikte, detaylarda kritik ayrımlar vardır. Dış borçlanma faizleri düşük olduğunda bu imkândan esas olarak belirli firmalar ve finansal kuruluşlar yararlanırken, yabancı sermayeye ödenen yüksek getirinin yükü toplumun geneline yayılır. Tersine, döviz faizlerinin yükseldiği koşullarda maliyet doğrudan kredi kullanan firmalar, finansal kuruluşlar ve devlet üzerinde yoğunlaşırken; düşük TL faizleri nedeniyle sağlanan avantaj toplumun genelinin lehine olur.

SONUÇ

KKM Aralık 2021’de değil de Ekim 2021’de devreye alınmış olsaydı, bugün enflasyon oranlarının hangi seviyelerde olacağı sorusu önemlidir. Ancak asıl mesele, enflasyonun bugün %20–30 civarında olup olmayacağından ziyade, uygulanan her politikanın kaybeden grupları için telafi edici araçlara ihtiyaç duyulduğudur. Zira bu tür telafi edici politikalar, uygulanan ana politikanın sürdürülebilirliğini sağlar.

Türkiye geç de olsa düşük faiz politikasını telafi edici bir unsur olarak KKM’yi devreye almış ve bu sayede düşük faiz politikasını yaklaşık iki yıl sürdürebilmiştir. Bunun yanı sıra, düşük faizin kaybettirdiği grupları desteklemek için:

- Ücret belirleme sıklığı yılda iki defaya çıkarılmış,

- KDV oranlarında indirimlere gidilmiş,

- Asgari ücrette vergi istisnası uygulaması hayata geçirilmiştir.

Tüm bu adımlar, düşük faizin kayıplarını telafi etmeye yönelik tamamlayıcı politikalar olarak değerlendirilmelidir.

KKM’nin neden birkaç ay daha erken uygulanmadığı üzerinden yetkilileri suçlamak doğru değildir. Ekonomi politikalarında tek bir reçete bulunmaz; çoğu şey deneme–yanılma yoluyla öğrenilir. Nitekim ilk KKM tasarımında fark ödemelerinin bir kısmının Hazine tarafından karşılanacağı açıklanınca, bunun politikanın sürdürülebilirliğini riske atabileceği endişesi doğmuştu. Daha sonra bu risk görülmüş ve fark ödemelerinin tamamı TCMB’ye devredilmiştir.

“Düşük faiz mi yoksa yüksek faiz mi daha iyidir?” sorusu tek başına anlamlı değildir. Asıl kritik olan, hangi politika tercih edilirse edilsin onun doğuracağı kayıpları telafi edebilecek yan politikaların hazırlanıp hazırlanmadığıdır. Eğer düşük faizi tercih ediyorsanız, bu politikadan olumsuz etkilenecek grupların kayıplarını telafi edecek araçlar geliştirmeniz gerekir. Aynı şekilde, yüksek faiz politikasını da ancak maliyetlerini telafi edici mekanizmalarla sürdürebilirsiniz.

Dolayısıyla mesele, “iyi” ya da “kötü” politika tartışması değil; uygulamanın kayıpları hangi ölçüde telafi edebildiğidir. Kaybı yaşayan gruplar bu kayıpları “kabul edilebilir” ölçüde telafi edilmiş görüyorsa politika sürdürülebilir olur.

Avrupa ve ABD ekonomilerinin işgücü piyasaları üzerinden karşılaştırılması bu noktada anlamlıdır. ABD’de sosyal güvenlik sistemi görece zayıftır; bu nedenle %5–7 arası işsizlik oranı toplumsal olarak kabul edilemez bir maliyet yaratır. Avrupa’da ise güçlü sosyal güvenlik ağları nedeniyle aynı işsizlik oranı daha kolay tolere edilebilir. Bu fark, Avrupa’nın yüksek faiz oranlarını ABD’ye kıyasla daha uzun süre sürdürebilme kapasitesine sahip olduğunu göstermektedir.

İyi ya da kötü politikalara değil, politikanın nasıl uygulandığına ve iktisadi ortamın bu politikanın maliyetlerini taşıyıp taşıyamayacağına odaklanmak gereklidir. Yüksek ya da düşük faizle işleri zorlaştırmak mümkündür, aynı şekilde aynı araçlarla işleri yoluna koymak da mümkündür. İşte bu, ekonomi politiğin sanatsal yönüdür. Ekonomi politiği yalnızca “bilim” olarak görenlerin sürekli şaşkınlık içinde olmalarının temel nedeni budur.

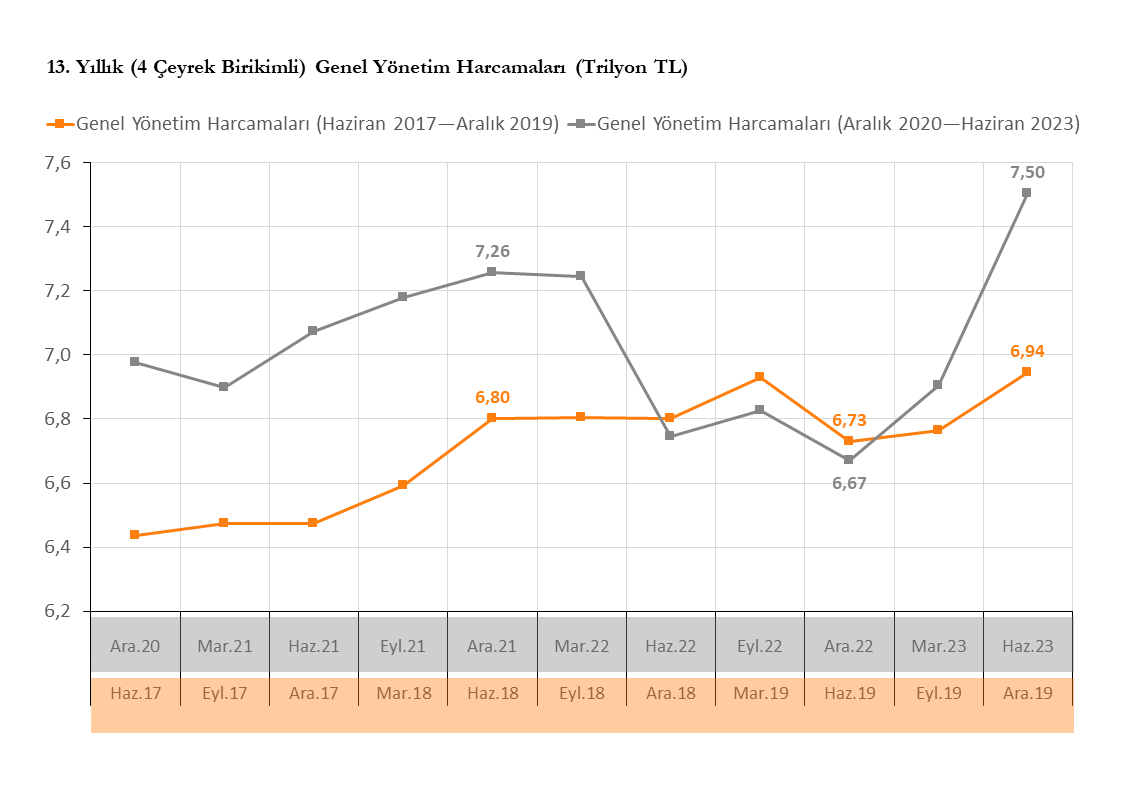

HATIRLATMA: MALİYE POLİTİKASI NASILDI?

2018 yılındaki kur şokuna faiz artışıyla cevap verildiğinde kamu harcamaları daralmamıştır. 2021 yılı kur şokuna KKM ile cevap verilmesinin ardından ise kamu harcamaları azalmıştır.