Mal Ağırlıklı Enflasyon Ölçümünün Sanayi ve Kur Politikası Üzerindeki Etkileri

Amerikalıların enflasyon ölçümünde esas alınan tüketim sepetinde malların ağırlığı ile, Türkiye’de enflasyon ölçümünde esas alınan tüketim sepetinde malların ağırlığının aşırı derecede farklıdır. Bu tablo karşısında insan ister istemez ölçüm yaklaşımının tutarlılığını ve gerçekliği ne ölçüde yansıttığını sorgulamak zorunda kalmaktadır.

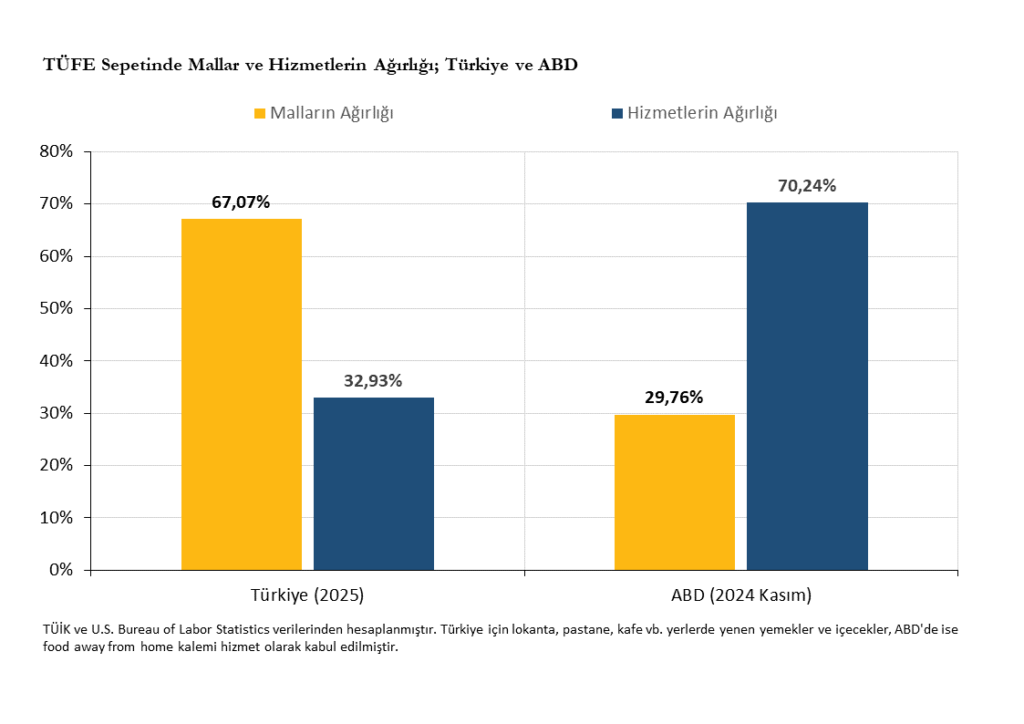

TÜFE Sepetinde ve Üretimde Mallar ve Hizmetlerin Ağırlığı

Türkiye’de TÜFE sepetinin yaklaşık üçte ikisi (%67) mallardan, geri kalan üçte biri (%33) ise hizmetlerden oluşmaktadır. ABD’de ise bunun tam tersi bir yapı söz konusudur: Sepetin yaklaşık üçte biri mallar (Kasım 2023’te %33, Kasım 2024’te %30), üçte ikisi hizmetlerden meydana gelmektedir.

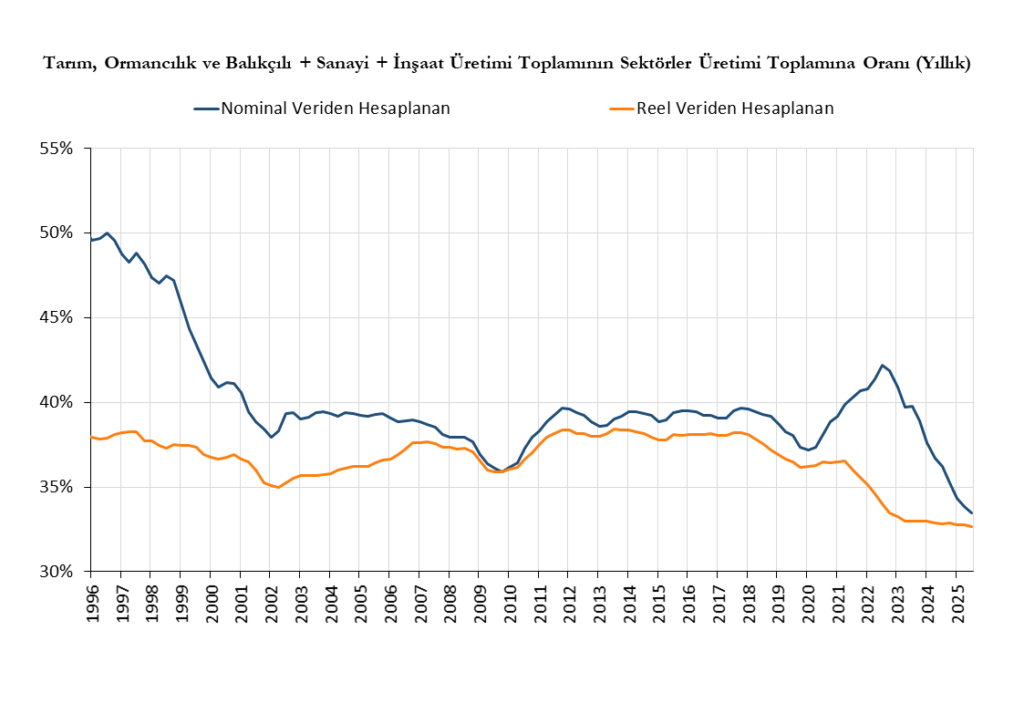

Oysa GSYH bileşimine bakıldığında Türkiye’de sektörlerin toplam katma değerinin yaklaşık %35-40’ı sanayi, inşaat ve tarım-ormancılık-avcılık sektörlerinden sağlanmakta; geri kalan %65-60’sı ise hizmetler ve ticaret sektörleri tarafından üretilmektedir.

Üretim yapısı ağırlıklı olarak hizmet sektörüne dayanırken, enflasyon ölçümünde mal ağırlıklı bir sepet kullanılmaktadır. Oysa bu ekonomi içinde yaşayan herhangi biri, birkaç saniye durup düşündüğünde, tüketim sepetimizde malların %70, hizmetlerin ise yalnızca %30 ağırlığa sahip olduğunu iddia etmenin gerçeklikle bağdaşmadığını kolaylıkla fark eder.

Bu noktada bir parantez açarak, dış ticarete konu olan mallar ve hizmetler ile dış ticarete konu olmayan mallar ve hizmetler arasındaki ayrımı kısaca ele almak gerekir. Bu ayrım, hem üretim yapısının hem de enflasyon dinamiklerinin doğru okunabilmesi açısından temel önemdedir.

Dış Ticarete Konu Olan Mallar ve Hizmetler

Dış ticarete konu olan mallar ve hizmetler ihracatı veya ithalatı yapılan ya da iç talebin genişliğinden dolayı ihracatı yapılamayan veya ithal ikameci bir uzmanlaşma sebebiyle ithalatı yapılamayan mallardır. Bu tür mallar ve hizmetlerin en temel özelliği fiyatlarının dünya arz ve talebine göre belirlenmesidir. Başka bir deyişle bu malların fiyatları üzerinde küçük bir ülkenin yurtiçi arz ve talebinin bir etkisi yoktur. Bu malların yurtiçi talebi azalır (artar) ise yurtiçi piyasalarda oluşan arz fazlalığı (eksikliği) dünya fiyatlarından ihraç (ithal) edilebileceği için, bu mallara ilişkin yurtiçi arz ve talep değişimleri ihracat ve ithalattaki değişimlerle dengelenebilmektedir.

Dış Ticarete Konu Olmayan Mallar ve Hizmetler

Dış ticarete konu olmayan mallar ve hizmetler, ihracatı ya da ithalatı yapılmayan ya da yapılamayan mallardır. Bu mallar ve hizmetler sadece üretildikleri ekonomilerde tüketilir. Bu nedenler söz konusu malların ve hizmetlerin fiyatları uluslararası piyasalarda değil, her ülkenin kendi iç arz ve talep koşulları tarafından belirlenir.

Türkiye’de Enflasyon

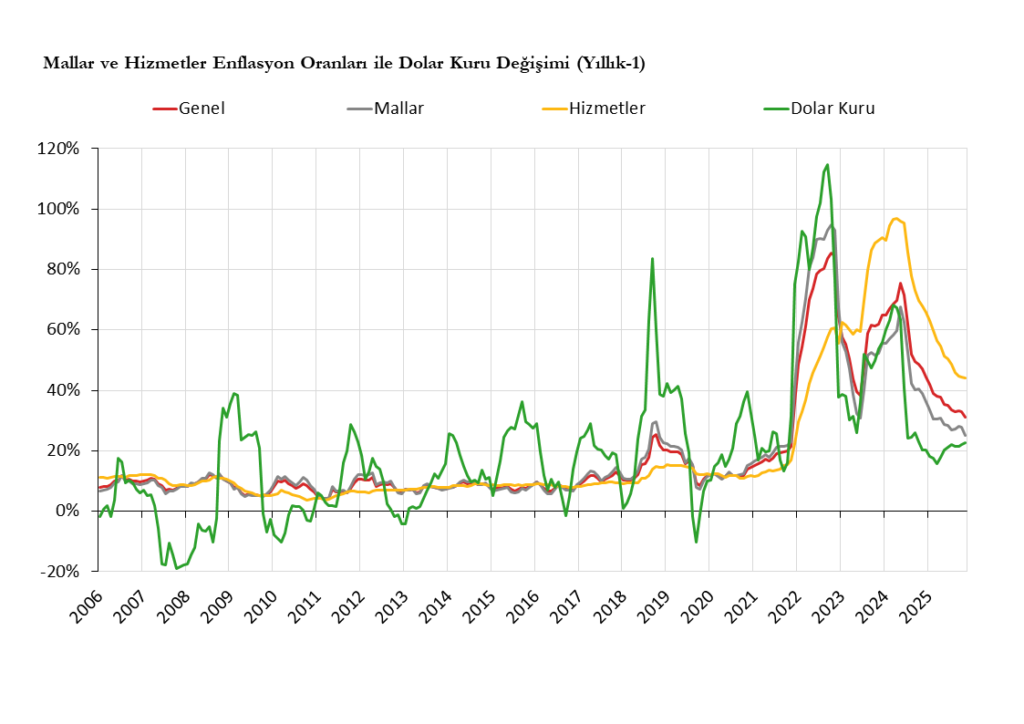

Hatırlanacağı üzere, yukarıda Türkiye’de TÜFE sepetinin —gerçeklikten uzak bir biçimde— %67’sinin mallardan, kalan %33’ünün ise hizmetlerden oluştuğu belirtilmiştir. Bu uyumsuz yapı, döviz kurunda bir artış yaşandığında, —genel olarak dış ticarete konu nitelikte olan— malların fiyatlarının da hızla yükselmesine yol açmaktadır. Zira dış ticarete konu olan mallar ve hizmetlerin ulusal para birimi cinsinden fiyatları küresel piyasalardaki döviz cinsinden fiyatlar (ulaşım maliyeti, ülkeye özgü vergiler vb. eklendikten sonra) ile döviz kurunun çarpımıdır. Böyle bir durumda enflasyon mallar üzerinden yükselmektedir; buna karşılık genel olarak yurt içi arz ve talep dinamiklerine bağlı olan hizmet fiyatlarındaki görece daha yavaş artışlar yeterince temsil edilmemektedir. Sonuç döviz kurunda yaşanan bir artışın ardından ölçülen enflasyon oranı, Türkiye ekonomisinin fiilî ve gerçekçi enflasyon oranının üzerinde gerçekleşmektedir. Tersi durumda da yani döviz kurunda yaşanan bir düşüşün ardından ölçülen enflasyon oranı Türkiye ekonomisinin fiilî ve gerçekçi enflasyon oranının altında gerçekleşmektedir.

TÜFE Sepetinin Ters Ağırlıklandırması Kabulu Altında Enflasyon Oranı*

TÜFE sepetinde X malların ağırlığını temsil ettiğinde, hizmetlerin ağırlığı 1−X olarak tanımlanır. Bu durumda genel enflasyon, mal ve hizmet enflasyonlarının ağırlıklı ortalamasıdır:

Bu eşitlik açıldığında,

ya da eşdeğer biçimde,

şeklinde yazılabilir. Buradan X yalnız bırakıldığında,

ifadesi elde edilir. Buradaki X, TÜFE sepetindeki bir önceki döneme (t−1) ait mallar ağırlığını temsil etmektedir.

X’in TÜFE sepetinde malların değil hizmetlerin ağırlığını, 1−X’in ise hizmetlerin değil malların ağırlığını temsil ettiği varsayıldığında, bu ters ağırlıklandırma altında hesaplanan enflasyon oranı aşağıdaki grafikte Enflasyon* olarak gösterilmektedir.

Eylül 2022’de dolar kuru bir önceki yılın aynı ayına göre %114,8 artarken, TÜİK tarafından açıklanan enflasyon oranı %83,5 düzeyinde gerçekleşmiştir. Aynı dönemde ters ağırlıklandırma yöntemiyle hesaplanan Enflasyon* oranı ise %67,9 olarak bulunmuştur.

Mayıs 2023’te dolar kurunun yıllık artışı %26’ya gerilerken, yıllık TÜİK-Enflasyon oranı %39,6 olmuş; ters ağırlıklandırma ile hesaplanan Enflasyon* oranı ise %49,7 seviyesinde gerçekleşmiştir.

Kasım 2025’e gelindiğinde dolar kurunun yıllık değişimi %22,7’ye gerilerken, TÜİK-Enflasyon oranı %31,1’e düşmüştür. Buna karşılık Enflasyon* oranı, TÜİK-Enflasyon oranının üzerinde kalarak %39,5 düzeyinde gerçekleşmiştir.

Ekonomik Sonuçlar

Türkiye’de TÜFE sepetinde malların ağırlığının yüksek olması, dış ticarete konu olan mal ve hizmetlerin payını da artırmakta; bu durum enflasyonu küresel fiyatlara ve döviz kuruna daha bağımlı hâle getirmektedir. Bu nedenle Türkiye’de enflasyonla mücadele, fiilen döviz kuru ile mücadeleye dönüşmektedir.

Bu çerçevede, “enflasyonla mücadele” adı altında uygulanan politikaların fiilî yükü büyük ölçüde sanayi başta olmak üzere dış ticarete konu olan sektörlerin üzerinde kalmaktadır. Zira bu sektörlerde faaliyet gösteren firmaların çıktı fiyatları, esas olarak küresel fiyatlar ve döviz kuru tarafından belirlenmektedir. Dolayısıyla bu yapı, enflasyonla mücadeleyi giderek sanayi ürünlerinin fiyatlarını baskılamaya yönelik bir politikaya dönüştürmektedir.

Mevcut enflasyon sepetinin ağrılıkları Türkiye’nin sanayileşmesi için döviz kurunu bir politika aracı olarak kullanımını nerdeyse imkansız hale getirmektedir.

Buradaki temel sorun, Türkiye ekonomisinin dış ticarete konu olma derecesinin yüksekliğidir ancak TÜFE sepetindeki mallar ağırlığı da sorunu daha da ağırlaştırmaktadır. Hizmet ağırlıklı bir ekonomi, mal ağırlıklı bir enflasyon sepeti üzerinden yönetilmeye çalışılmaktadır. Bu tercih, bilinçli olsun ya da olmasın, sanayiyi yapısal olarak dezavantajlı bir konuma itmekte; fiyat istikrarı adına üretim ve yatırım kapasitesini aşındırmaktadır.

Bu nedenle Türkiye ekonomisinde, ihracatçılar için farklı döviz kuru uygulamaları, ihracatçılara yönelik görece düşük faiz oranları ve ihracatçıların kredi kısıtlamalarından muaf tutulması gibi seçici politikalara başvurulduğu görülmektedir.

Özetle, mevcut çerçevede enflasyonla mücadele edebilmek için sanayileşmenin baskılanması gerektiği sonucu ortaya çıkmaktadır. Ancak Türkiye ekonomisi sanayileşmeyi baskılayabilecek bir yapıya sahip değildir. Zira sanayi sektörünü baskılamanın dozu kaçtığında, bu durum döviz kuru patlaması üzerinden yeniden enflasyona yol açmaktadır.

Böyle bir yapıda Türkiye’de “enflasyonla mücadele” olarak adlandırılan süreç, Paul Baran’ın ifadesiyle, “Domuzu pişirmek için evi yakmayı salık veren adamın tutumunu andırıyor. Fakat işin kötüsü böyle bir süreç içinde <domuz da pişmiş olmuyor.>”

Tez çalışmamda, 2012 Girdi-Çıktı Tablolarından hareketle yaptığım hesaplamalara göre, hanehalkı nihai tüketim harcamalarının %47,27’si dış ticarete konu olan mal ve hizmetlerden oluşmaktadır. Özellikle vurgulanmalıdır ki bu oran yalnızca malları değil, niteliksel olarak dış ticarete konu olan mal ve hizmetlerin tamamını kapsamaktadır.

TÜFE sepetinde malların ağırlığının %50 olduğu varsayımı altında hesaplanan enflasyon oranı aşağıdaki grafikte gösterilmektedir. Elde edilen sonuçlar ihmal edilebilir düzeyde değildir. Dahası, enflasyon oranının daha düşük gerçekleşmesi, hizmetler sektöründe de daha sınırlı fiyat artışlarına yol açabilir. Bu durum, aşağıdaki grafikte yer alan %50 mal ağırlıklı enflasyon oranının gerçekte daha da düşük gerçekleşmesine neden olabilir.

Oysa burada sunulan grafik, yaklaşık %70 mal ağırlıklı bir TÜFE sepeti üzerinden gerçekleşmiş enflasyon oranının, %50 mal ağırlığı varsayımıyla yeniden hesaplanmış bir gösteriminden ibarettir.

TÜFE sepetinde malların ve hizmetlerin ağırlıklarının “doğru” biçimde tespit edilmesi, ekonomi yönetiminin döviz kuru ve faiz oranı yönetiminde elini önemli ölçüde güçlendirecektir. Bu güçlenmenin yıllara yayılan etkilerinin ise, Türkiye’nin sanayileşme sürecine ve enflasyonla mücadele kapasitesine kayda değer katkılar sunması beklenmektedir.

Gerçekleşmiş verilerden hareketle dönüştürülerek elde edilen enflasyon oranları dahi ihmal edilebilir düzeyde değilken, TÜFE sepeti ağırlıklarının gerçeklikle daha uyumlu biçimde yeniden tanımlandığı bir yapıda, ortaya çıkacak sonuçların hiçbir biçimde ihmal edilemeyeceği açıktır.