Sosyal Güvenlik Vergileri Üzerine Bir Değerlendirme ve Öneri

“Sosyal Güvenlik Vergileri” ile ifade edilmek istenen, işçi ve işverenden ayrı ayrı kesilen Sosyal Güvenlik Primi ve İşsizlik Sigorta Primi’dir.

Cari Dönemde Sosyal Güvenlik Vergileri Uygulaması

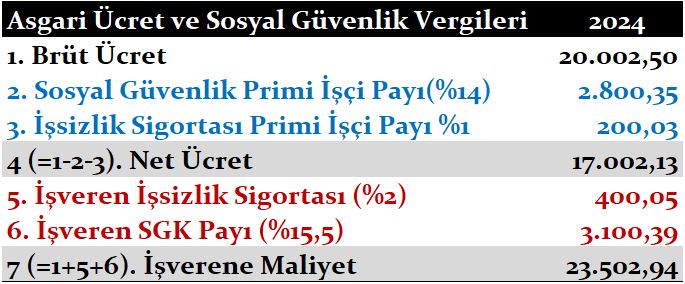

2024 yılı itibarıyla 20.002,50 TL olan asgari ücretten %15 oranında Sosyal Güvenlik Vergileri (SGV) kesilmektedir. Yani, asgari ücretli bir çalışandan 3.000,38 (=2.800,35+200,03) TL SGV kesilmekte ve 20.002,50 TL olan geliri 17.002,13 (=20.002,50*0,85) TL’ye düşmektedir.

20.002,50 TL asgari ücret üzerinden işveren %17,5 (%5 puan indirim sonrasında) yani 3.500,44 TL SGV ödemektedirler. Bu haliyle asgari ücretli bir çalışanın işverene maliyeti 23.502,94 TL olmaktadır.

Sosyal Güvenlik Vergilerinin üç temel özelliği göze çarpmaktadır. Birincisi sabit oranlıdır. Bu durum kendi adına çalışan BAĞ-KUR’lular içinde geçerlidir (% 5 puan indirimli hali %29,5). Diğeri ise işverenin (ya da kendi adına çalışanın) kar veya zarar durumuna bakılmaksızın istihdam edilen kişi sayısına göre alınmaktadır. Sonuncusu ise gelirin brüt asgari ücretin 7,5 katını aşan kısmı için SGV ödenmemektedir.

Katma Değer Nedir?

Somut ve basitlik için bir örnekle açıklayalım. Örneğin 100 adet ekmek ürettiniz ve tanesini 1 TL’den satarak, 100 TL gelir elde ettiniz. Ancak bu üretimi gerçekleştirebilmek için, 70 TL’lik girdi (makine, un, enerji…) kullandınız. Bu üretim faaliyetiniz sonucunda 30 TL’lik katma değer ürettiniz (Makinenizin yıpranmasını hesaba kattığım için bu değer net katma değerdir, brüt değil). Bu katma değer nasıl paylaşılacak?

İlk olarak üretim yaptığınız yere bir kira (5 TL olsun) ödeyeceksiniz (üretim yerinin sizin olması kira ödemeyeceğiniz anlamına gelmez yine ödersiniz ancak kendinize ödersiniz.). İkinci olarak, makine ekipman yatırımı ve üretim sürecindeki giderleriniz için gerekli olan sermayeye faiz (5 TL olsun) ödemesi yapacaksınız (kredi çekmemiş olmanız faiz ödemeyeceğiniz anlamına gelmez yine ödersiniz ancak kendinize). Çalışanlarına ücret (10 TL olsun, 7 TL net ücret ve 3 TL Sosyal Güvenlik Vergileri) ödemesi yapacaksınız. Ayrıca katma değerden yukarıdaki ödemeleri yaptıktan sonra geriye kalan değerden devlete kurumlar/gelir vergisi (3 TL olsun) vereceksiniz. Ürettiğiniz değerden, kira, faiz, ücret ve vergi ödemelerini gerçekleştirdikten sonra geriye kalan pozitif değer kar (7 TL olsun) olarak size kalacak.

Çalışmada, düşük ya da yüksek katma değer kavramı aksini belirtmedikçe “istihdam başına katma değerin” düşük ya da yüksek olmasını anlamında kullanılacaktır. Örneğin, bir firma 10 çalışan ile 20 birim katma değer üretirken, diğer bir firma 5 çalışan ile 15 birim katma değer üretiyorsa, ilk firmanın istihdam başına katma değeri 2 birim, ikinci firmanın istihdam başına katma değeri 3 birimdir. Bu durumda ikinci firma ilk firmaya göre daha yüksek katma değerli üretim gerçekleştirmektedir. Ancak ülke ekonomisine katkısı bakımından ilk firma ekonomiye daha çok katkı sunmaktadır. Çünkü ilk firma ekonomiye 20 birim katkı sunarken, ikinci firma 15 birim katkı sunmaktadır.

Sosyal Güvenlik Vergilerinin Sonuçları

Uygulanan SGV kayıtlı istihdamı azaltmaktadır. İstihdamı kayıt altına almanın işverene maliyeti, net asgari ücretin %38,24’ü yani 6.500,81 TL’dir.

Katma değer içinde iş gücü maliyetlerinin payı düşük katma değerli işletmelerde/sektörlerde yüksek, görece yüksek katma değerli işletmelerde/sektörlerde düşük olmaktadır.

KOBİ’lerin daha düşük katma değerli üretim gerçekleştirdiği dikkate alındığında, KOBİ’ler için iş gücü maliyetleri büyük firmalara göre daha yüksek olmaktadır.

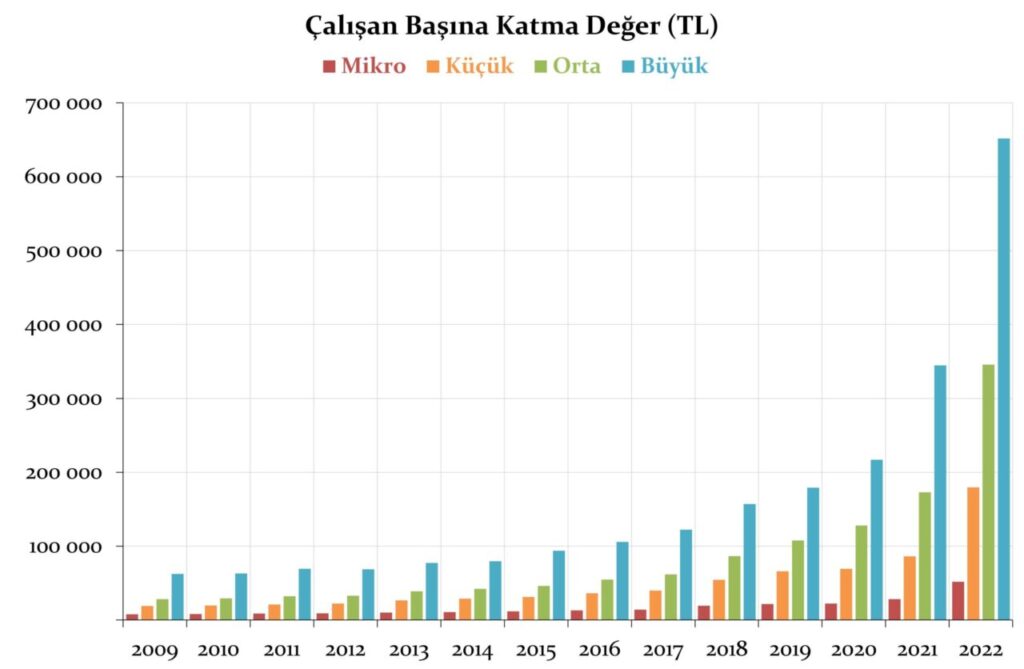

Buradaki katma değer, sermaye tüketimini yani sermayenin yıpranmasını da kapsamaktadır. Eğer büyük ölçekli firmalarda sermaye yıpranma payı %10 ise çalışan başına net katma değer yukarıdaki grafikten %10 daha düşük olacaktır.

Faaliyete yeni başlamış bir işletme yıllarca kar elde edemeyeceği için, SGV zaten zarar eden firmalar için ayrıca bir maliyet oluşturmaktadır. 100 kişi çalışana sahip bir firmanın %5 puan indirimli toplam (işveren ve işçi) SGV ödemesi yaklaşık 8 milyon TL’dir. Zarar eden bir firma çalışanlarının ücretlerini ve SGV’yi borçlanmalar aracılığıyla ödüyorsa, SGV ödemesi için faiz ödemesi gerekecektir.

Ne Yapabiliriz?

İstihdam başına 100.000 TL katma değer üreten bir işletmede asgari ücretin işverene maliyetinin katma değere oranı %23,50 iken 200.000 TL değer üreten için bu oran %11,75’e düşmektedir. Yüksek katma değer üreten firmanın sabit sermaye tüketimi ( makine yıpranması) daha yüksek olabilir ancak bu durum bir üst başlıkta ifade SGV’nin ekonomik sonuçlarını değiştirmez.

Mevcut Sosyal Güvenlik Vergilerini kaldırıp, kayıtlı istihdamı teşvik edecek ve KOBİ’ler için iş gücünün maliyetini daha düşük büyük ölçekli firmalar için daha yüksek hale getirebiliriz. Ayrıca ister büyük ölçkeli olsun ister küçük ölçekli olsun kar elde edemeyen hiç bir işletmeden de SGV ödemesini talep etmeyebiliriz.

Sosyal güvenlik vergilerininin tümünü kaldıralım. Bir Türk Vatandaşının devletin sosyal güvenlik sisteminden faydalanması için ödeme yapmasına gerek yoktur. Toplumun her ferdi tüm sağlık olanaklarından çalışsın ya da çalışmasın sosyal güvenlik vergilerini düzenli ödemiş olsun ya da olmasın eşit koşullarda faydalanmalıdır.

Yine aynı şekilde yaşlılığında, her bir vatandaş, “koşulsuz ve şartısız” temel bir emeklilik geliri elde etmelidir (Belirli şartlar/koşullar altında 65 yaş üstü için bir tür ödeme yapılmaktadır.). Temel emeklilik geliri dışında başka kazançlar var ise bu kazançlar artan oranlı bir şekilde vergilendirilmelidir. Tüm gelirler, emeklilik gelirleri de dahil artan oranlı vergiye konu olmalıdır. Örneğin 50.000 TL üstü gelirler artan oranlı olarak gelirin kaynağına bakılmaksızın vergilendirilmedir.

Böyle bir uygulama ücretleri artırırken, iş gücünün işverene maliyetini tüm sektörlerde düşecektir (Sanayi teşvik sistemi kapsamında SGV ilişkin teşvikler vardır ancak bu teşvikler sanayi sektörüne ilişkindir, diğer sektörleri kapsamamaktadır.). Ayrıca istihdamı kayıt altına almanın hiç bir maliyeti olmayacağı için kayıtlı istihdam artacaktır. Bu ekonomi yönetimi için, çok önemli bir kazanım olacaktır. Türk iş gücü piyasasına ilişkin daha doğru bilgiler ışığında ekonomi yönetmeye imkan sağlayacaktır.

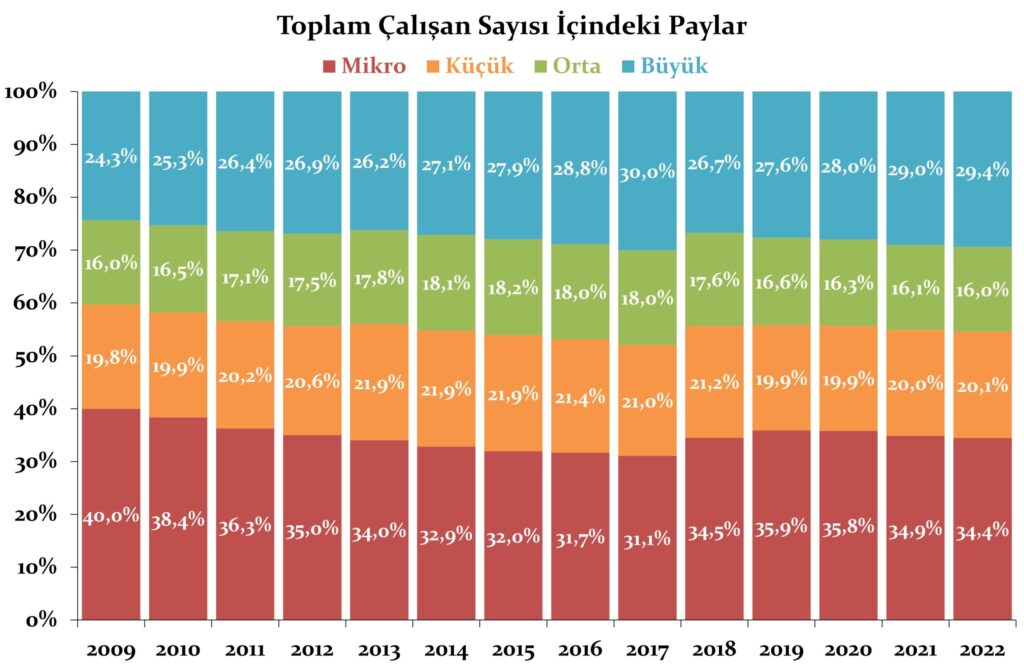

2022 yılında toplam çalışanların %29,4’ü büyük ölçekli firmalarda istihdam edilirken, çalışanların %70,6 ise KOBİ’lerde istihdam edilmiştir.

Gelir vergisi dilim ve tariflerini değiştirebiliriz. Mevcut durumda en yüksek vergi oranı (marjinal vergi oranı) %40’tır ve geçişler keskindir ( %15, %20, %27, %35 ve %40).

Yıllık 10 milyon TL geliri olan bir kişi, 3 milyon TL’lik geliri için 982.000 TL vergi öderken, 7 milyon TL’si %40 yani 2,8 milyon TL vergi ödemektedir. Bu durumda bu kişinin ortalama vergi oranı %37,82 [=(982.000+2.800.000)/10.000.000] olmaktadır. Yıllık 100 milyon TL geliri olan bir kişi, 3 milyon TL’lik geliri için 982.000 TL vergi öderken, 97 milyon TL’si %40 yani 38,8 milyon TL vergi ödemektedir. Bu durumda bu kişinin ortalama vergi oranı %39,78 [=(982.000+38.800.000)/100.000.000] olmaktadır. Yani 10 milyon TL ile 100 milyon TL kazanan kişinin ortalama vergi oranları arasındaki fark %1,96 (=%39,78-%37,82) puandır.

Artan oranlı kurumlar vergisini düşünebiliriz. Kurumlar vergisinde sabit bir oran uygulamak genel kabul görse de, yine daha düşük geliri olan bir işletmeden de daha yüksek geliri olan işletmeden de aynı oranda kurumlar vergisi almak, KOBİ’lerin gelişimine destek sağlamamaktadır. %20 kurumlar vergisi varsayımı altında yıllık 1 milyon TL brüt kar elde eden bir KOBİ’den 200.000 TL vergi almak ile 100 milyon TL yıllık brüt karı olan bir firmadan 20 milyon TL vergi almak ekonomik gelişmeye katkı sunmadığı gibi ekonomik gelişme hızımızı yavaşlatmaktadır.

Böyle bir durumda emeklilik ödemelerinin nasıl belirleneceği sorusu ortaya çıkmaktadır. Tüm vatandaşlara temel bir emeklilik geliri ödenebilir. Bu zengin ya da yoksul, geçmişte çalışmış olsun ya da hiç çalışmamış olsun farketmeksizin herkese sunulan bir hak olabilir. Bunun ötesinde ise istihdam edilen gün sayısı ve brüt ücrete göre temel emeklilik gelirinden farklılaştırma yapılabilir. Örneğin ev hanımı birine temel emeklilik geliri kapsamında 10.000 TL ödeme yapılırken, çalışan birine 10.000 TL ve çalışılan süre ve brüt ücrete göre ayarlanan ayrıca bir gelir, örneğin 20.000 TL, ödenebilir. Bu şekilde çalışan biri toplamda 30.000 TL gelir elde eder. Bu kişinin ayrıca aylık 20.000 TL kira geliri var ise, aylık 50.000 TL ( yıllık 600.000 TL) üzerinden gelir vergisine tabi tutulabilir.

Böyle bir uygulama ev hanımları, 10 yıl boyunca istihdamda kalmış ancak sonradan istihdama dönememiş kişiler, 30 yıl istihdamda bulunmuş kişiler arasında toplum vicdanında kabul edilebilir bir eşitlik sağlar. Temel emeklilik ödemesi 10.000 TL ise, 10 yıl çalışmış biri 15.000 ve 30 yıl istihdamda kalmış biri 20.000 TL gelir elde etmesi toplum açısından kabul edilebilir olur. 10 yıl istihdamda kalmış olanlar, 20-25 yıllık istihdamı tamamlamadığı için emeklilik hakkından mahrum kalmazlar.

Bu uygulamada sağlık, işsizlik, emeklilik gibi sosyal güvenlik harcamaları merkezi hükümet tarafından karşılanır. Mevcut uygulamamızda da sosyal güvenlik gelirleri sosyal güvenlik harcamalarını karşılamadığında eksik tutar merkezi yönetim tarafından karşılanır.

Yukarıda bahsi geçen gelir ve kurumlar vergisini düzenlemelerini yapalım ancak aynı zamanda yeni bir sosyal güvenlik vergileri olsun istenilebilir. Böyle bir durumda, sosyal güvenlik vergilerini artan oranlı ancak kar üzerinden alınan bir yapıda tasarlayabiliriz. Vergi öncesi kar üzerinden artan oranlı istihdam sayısından bağımsız bir SGV tasarlanabilir. Örneğin, firmanın kaç kişi istihdam ettiğine bakılmaksızın, 10 milyon TL kara kadar %10, 10-20 milyon TL kar aralığı için %13, 20-30 milyon TL için %15… gibi. Bir taraftan istihdamı artırmaya çabalarken, istihdam sayısını da dikkate alarak SGV tasarlamak akıllıca olmayacaktır. Böyle bir durumda eğer firmalar iş gücü ile sermaye malları arasında ikame fırsatı görürse (ya da mümkünse), sermaye yoğun üretim tekniklerine yönelebilirler.

Sonuç olarak, mevcut iş gücü piyasamız dikkate alındığında SGV tasarımında istihdam sayısı koşulunun bulunmaması Türkiye Ekonomisi için daha uygun görünmektedir.

İyi bir vergi tasarımının başarısının iyi bir vergi denetim sistemi ile yakından ilişkili olduğu unutulmamalıdır.