TÜRKİYE İÇİN ENFLASYON ÜZERİNE BİR DENEME

DIŞ TİCARETE KONU OLAN VE DIŞ TİCARETE KONU OLMAYAN MALLAR VE HİZMETLER

Döviz kurundaki değişimlerin enflasyon üzerindeki etkisini belirleyen unsur yalnızca ithalatın varlığı değildir. Asıl belirleyici olan, ekonomide üretilen ve tüketilen malların ile hizmetlerin niteliğidir.

Bu bağlamda, ekonomilerde mallar ve hizmetler genel olarak iki ana grupta ele alınır:

- Dış ticarete konu olan mallar ve hizmetler

- Dış ticarete konu olmayan mallar ve hizmetler

Bu ayrım, yalnızca akademik bir sınıflandırma olmanın ötesinde, Türkiye ekonomisinde döviz kuru hareketlerinin fiyatlara nasıl yansıdığını anlamak için kritik öneme sahiptir.

Dış Ticarete Konu Olan Mallar ve Hizmetler

Dış ticarete konu olan mallar ve hizmetler ihracatı veya ithalatı yapılan ya da iç talebin genişliğinden dolayı ihracatı yapılamayan veya ithal ikameci bir uzmanlaşma sebebiyle ithalatı yapılamayan mallardır. Bu tür mallar ve hizmetlerin en temel özelliği fiyatlarının dünya arz ve talebine göre belirlenmesidir. Başka bir deyişle bu malların fiyatları üzerinde küçük bir ülkenin yurtiçi arz ve talebinin bir etkisi yoktur. Bu malların yurtiçi talebi azalır (artar) ise yurtiçi piyasalarda oluşan arz fazlalığı (eksikliği) dünya fiyatlarından ihraç (ithal) edilebileceği için, bu mallara ilişkin yurtiçi arz ve talep değişimleri ihracat ve ithalattaki değişimlerle dengelenebilmektedir.

Somut bir örnek vermek gerekirse, otomobil dış ticarete konu olan ve dış ticarete konu olma derecesi yüksek bir maldır. Otomobilin fiyatı dünya piyasalarında döviz üzerinden belirlenir. Ulusal fiyat ise, dünya piyasalarında belirlenen döviz cinsinden dünya fiyatla (ve tabi ki ulaşım maliyeti, ülkeye özgü vergiler vb. eklendikten sonra) döviz kurunun çarpımıyla oluşur. Eğer iç talepteki artış nedeniyle yerli üreticiler fiyat yükseltirse, talep ithal otomobile kayacağından yurt içi arz ve talebi otomobil fiyatları üzerinde etkisi kısıtlıdır (kovid döneminde olduğu gibi küresel düzeyde bir tedarik sıkıntısı yoksa).

Geçmişte hizmetler sektörü genellikle dış ticarete konu olmayan bir alan olarak değerlendirilirdi. Ancak günümüzde, teknolojik ilerlemeler ve küreselleşmenin etkisiyle bazı hizmetlerin uluslararası ticareti hızla artmaktadır.

Dış Ticarete Konu Olmayan Mallar ve Hizmetler

Dış ticarete konu olmayan mallar ve hizmetler, ihracatı ya da ithalatı yapılmayan ya da yapılamayan mallardır. Bu mallar ve hizmetler sadece üretildikleri ekonomilerde tüketilir. Bu nedenler söz konusu malların ve hizmetlerin fiyatları uluslararası piyasalarda değil, her ülkenin kendi iç arz ve talep koşulları tarafından belirlenir.

Somut bir örnek vermek gerekirse, konut dış ticarete konu olmayan bir maldır. Konut fiyatları yurt içi arz ve talep düzeyine göre belirlenir. Yabancıların Türkiye’den konut alımı talebi artırır ve talep artışına bağlı olarak fiyatları yükseltebilir. Ancak fazla konut talebi dünya piyasalarından ithal edilemez. (Eğer konut üretimi taşınabilir imalat sanayi üretimi haline gelirse konutun niteliğinin de değişebileceği akılda tutulmalıdır. Neden olmasın?)

Günümüzde sıklıkla fiyatlarıyla tartışma yaratan et de dış ticarete konu olmayan bir maldır. Et ithalatı serbest olmadığı için et fiyatları yurt içi arz ve talep koşulları tarafından belirlenir. Ancak et fiyatları yükseldiğinde Devlet etin ithal edilmesine olanak sağlayarak ete o dönem içinde dış ticarete konu olma niteliği kazandırabilir. Bu durumda yurt içi et fiyatları ile dünya et fiyatları arasındaki fark daralır; yani yurt içi et fiyatlarının artışı durur ya da yurt içi et fiyatları düşmeye başlar.

Dış Ticarete Konu Olmamanın Nedenleri

Esasında üretildikten sonra değer biçilmiş bütün mal ve hizmetler ticaretin konusudur. Ancak çeşitli nedenlerden dolayı bu mal ve hizmetlerin ticaretinin yapıldığı coğrafya sınırlanmaktadır. Bu sınırlama ise iktisat literatüründe mal ve hizmetlerin dış ticarete konu olan ve olmayan olarak ayrılmasına yol açmıştır.

Mal ve hizmetlerin dış ticarete konu olmamasının başlıca nedenleri şunlardır:

Korumacılık

Mal ve hizmetlerin dış ticarete konu olmamasının nedenlerinden biri korumacılıktır. Korumacı politikaların en üst seviyede uygulandığı bir dünyada herhangi bir malın dış ticarete konu olması beklenemez. Örneğin Türkiye’de otomobil ihracat ve ithalatının tamamen yasaklandığı bir durumda otomobil dış ticarete konu olmayan bir mal haline gelir. Böyle bir durumda otomobil fiyatları yurt içi arz ve talep koşulları tarafından belirlenmeye başlar.

Buna karşılık Türkiye’nin otomobil ithalatına %100 oranında bir gümrük vergisi koyması durumda, otomobil dış ticarete konu olma niteliğini tamamen kaybetmez; fakat dış ticarete konu olma derecesi ciddi biçimde azalır. Böyle bir gümrük vergisi oranında da bir miktar ithalat olabilir. Ayrıca Türkiye ihracatına bir kısıtlama yoksa, ihracattaki dalgalanmalar da yurt içi fiyatlar üzerinde etkili olmaya devam eder.

Ulaşım Maliyetlerinin Yüksekliği

Mal ve hizmetlerin dış ticarete konu olamamasının bir diğer nedeni, yüksek ulaşım maliyetleridir. Yani, ortalama maliyetler içerisinde ulaşım maliyetlerinin yüksek olmasıdır.

Somutlaştırmak gerekirse, 1 kg domatesin Türkiye’den çıkış fiyatı 3 dolar iken bu 1 kg domatesin taşıma maliyeti 5 dolar olursa ve Türkiye’den domates ithal eden ülke 6-7 dolara bu domatesi üretebiliyorsa bu ürünü 8 dolar maliyetle Türkiye’den ithal etmesine gerek kalmaz. Böyle bir durumda Türkiye’de domates yurt içi tüketimle sınırlı kalır.

Firma Tercihleri

Mal ve hizmetlerin dış ticarete konu olmamasının nedenlerinden sonuncusu firma tercihleridir. Bazı durumlarda üretici firmalar mal ve hizmetleri bilinçli olarak iç ve dış ticarete konu yapmazlar. Bu ürünlerin temel özelliği ara girdi olmalarıdır ve bu ürünleri üretiminde ara girdi olarak kullanan ürünler piyasada rekabette bulunduğu diğer ürünlerden bu ara girdiler aracılığıyla farklılaşmaktadır. Bu yüzden bu ara girdiyi üreten firmalar hem kendi ülkesindeki hem de yabancı ülkelerdeki firmalarla bu ara girdinin ticaretini yapmamaktadır: Bu ara girdiye bağlı olarak üretilen ara girdiyi ya da nihai ürünün ticaretini yapmaktadırlar.

Örneğin, herhangi bir otomobil markası otomobilin çok önemli bir parçası olan motorlarını dış ticarete açsaydı, Türkiye gibi otomotiv sektöründe otomobilin birçok parçasını üreten ancak motor üretemeyen ülkeler de rahatlıkla kendi markaları ile otomobil üretebilirlerdi. Böyle bir durumda motor ihraç eden firmanın otomobildeki rekabetçiliği zayıflayabilir, hatta zaman içinde tamamen kaybolabilirdi (Bugün elektrikli otomobil teknolojisinin motoru, pili ve diğer aksam ve parçaları dış ticarete konu olduğu için Türkiye’de bu piyasada kendi markası ile yerini almıştır.).

DÖVİZ KURUNDAKİ ARTIŞ SONRASINDA DIŞ TİCARETE KONU OLAN VE DIŞ TİCARETE KONU OLMAYAN MALLAR VE HİZMETLERİN FİYATLARI

Dış Ticarete Konu Olan Mallar ve Hizmetlerin Fiyatları

Yukarıda da belirttiğimiz üzere dış ticarete konu olan mallar ve hizmetlerin (T) ulusal para birimi cinsinden fiyatları küresel piyasalardaki döviz cinsinden fiyatlar (ulaşım maliyeti, ülkeye özgü vergiler vb. eklendikten sonra) ile döviz kurunun çarpımıdır.

Döviz kurundaki artışlar özellikle yüksek düzeydeki artışlar dış ticarete konu olan mallar ve hizmetlerin fiyatlarını kısa sürede yükseltir. Tüketici ürünlerinde bu biraz gecikmeli olabilir. Ara girdiler tarafında ise, zaten fiyatlar döviz üzerinden ifade edilir ancak resmi kayıtlara ulusal para birimi cinsinden geçirilir. Örneğin bir imalat sanayiciden bir birim malın fiyatını sorarsanız büyük ihtimalle size dolar ya da euro şeklinde bir fiyat söyleyecektir.

Dış Ticarete Konu Olmayan Mallar ve Hizmetlerin Fiyatları

Daha önce de ifade ettiğimiz üzere dış ticarete konu olmayan mallar ve hizmetlerin fiyatları yurt içi arz ve talep güçleri tarafından belirlenir. Dış ticarete konu olmayan mallar ve hizmetlerin (N) üretiminde kullanılan dış ticarete konu olan mallar ve hizmetler kullanımının oranına bağlı olarak döviz kurundaki artışlar dış ticarete konu olmayan mallar ve hizmetlerin maliyetlerini artıracaktır. Bu açıklamamızı bir örnek yardımıyla somutlaştıralım.

Model A1: Üretim sürecinde açık ekonomi koşullarında döviz kuru artışının dış ticarete konu olmayan mallar ve hizmetlerin fiyatlarına etkisi

Açık ekonomi[1] koşullarında dış ticarete konu olmayan (N) sektörde üretim faaliyetinde bulunan bir kişi H gibi bir hizmeti 80 TL maliyetle üretmekte ve bu H hizmetini 100 TL’ye satmaktadır. Bu H hizmetinin üretiminde 2 dolarlık dış ticarete konu olan (T) girdi kullanmakta ve 1 dolar 20 TL’dir.

Tablo 1: Dolar kuru artışı öncesinde birim başına kâr

| Dolar Kuru | T Girdi Maliyeti | N Girdi Maliyeti | Toplam Maliyet=T+N | Satış Fiyatı | Kâr |

| 20 TL | 2 Dolar | 40 TL | 80 TL | 100 TL | 20 TL |

Yukarıdaki örneğimize göre 80 TL üretim maliyetine sahip N nitelikli H hizmetinin üretimi için 2 dolarlık yani 40 TL’lik dış ticarete konu nitelikte girdi kullanmaktadır. Üretim maliyeti içinde dış ticarete konu olan girdinin oranı %50 [=40/80]’dir. Geri kalan %50 ise (40 TL) dış ticarete konu olamayan girdidir.

Dolar kurunun 20 TL’den 25 TL’ye çıktığını varsayalım. İlk etki bu üreticinin dış ticarete konu olan girdinin maliyetinin 40 TL’den [=2*20TL] 50 TL’ye [=2*25TL] çıkmasıdır. H hizmetinin üretim maliyeti ise 80 TL’den 90 TL’ye yükselir.

Tablo 2: Dolar kuru artışı sonrasında satış fiyatlarında değişiklik olmadığı durumda birim başına kâr

| Dolar Kuru | T Ara Girdi Maliyeti | N Ara Girdi Maliyeti | Toplam Maliyet=T+N | Satış Fiyatı | Kâr |

| 20 TL | 2 Dolar [40 TL] | 40 TL | 80 TL | 100 TL | 20 TL |

| 25 TL | 2 Dolar [50 TL] | 40 TL | 90 TL | 100 TL | 10 TL |

Başlangıç durumunda 80 TL üretim maliyetine karşılık 20 TL kâr (üretim maliyeti üzerinden %25 kâr), döviz kurunun %25 artarak 20 TL’den 25 TL’ye çıkması sonrasında ise 90 TL’ye karşılık 10 TL ‘ye (üretim maliyeti üzerinden %11 kâr) düştü.

Sonuç olarak %25’lik bir döviz kuru artışı dış ticarete konu olmayan H hizmetinin maliyetini üretiminde kullandığı dış ticarete konu olan girdi oranına (%50) bağlı olarak %12,5 [=%25*%50] artırdı: Üretim maliyeti %12,5 artarak 80 TL’den 90 TL’ye çıktı [90/80-1=%12,5].

Tüm bu hesabı yapan H hizmeti üreticisi maliyet artışını fiyatlara yansıttı ve birim fiyatı 100 TL’den 110 TL’ye yükselttiğini yani satış fiyatı üzerinden %10 artış yaptığını kabul edelim. Böyle bir durumda üretici birim başına yine 20 TL kâr elde edecek ancak üretim maliyeti üzerinden kâr oranı %25’ten [=20/80] %22,2’ye [=20/90] düşecektir.

Tablo 3: Dolar kuru artışı sonrasında H üreticisinin satış fiyatlarını maliyet artışı miktarı kadar yükselttiği durumda birim başına kâr

| Dolar Kuru | T Girdi Maliyeti | N Girdi Maliyeti | Toplam Maliyet=T+N | Satış Fiyatı | Kâr |

| 20 TL | 2 Dolar [40 TL] | 40 TL | 80 TL | 100 TL | 20 TL |

| 25 TL | 2 Dolar [50 TL] | 40 TL | 90 TL | 110 TL | 20 TL |

Ancak H hizmeti üreticisi gibi, H’ye N girdisi sağlayan üreticilerin de karları düştüğü için onlarda mallar ve hizmetlerin satış fiyatlarını %10 artırdığını kabul edelim. Böyle bir dururumda H hizmetinin üretilmesinde kullanılan N girdilerin maliyeti 40 TL’den 44 TL’ye, toplam maliyet ise 90 TL’den 94 TL’ye yükseleceği için H hizmetinin birim başı karı 20 TL’den 16 TL’ye düşecektir. Bu aşamada H hizmetinin üreticisi dış ticarete konu olmayan N sektöründeki tüm üreticilerin de kendisi gibi davrandığını fark edecek ve bundan sonraki fiyat belirleme davranışında N sektöründeki üreticilerinde kendisi gibi aynı sorunlarla mücadele ettiğini ve kendisi gibi onlarında aynı şekilde fiyatlarını artıracağını dikkate alarak hesap yapacaktır.

Tablo 4: Dolar kuru artışı sonrasında tüm dış ticarete konu olmayan mallar ve hizmetler üreticilerinin satış fiyatlarını maliyet artışı kadar yükselttiği durumda birim başına kâr

| Dolar Kuru | T Girdi Maliyeti | N Girdi Maliyeti | Toplam Maliyet=T+N | Satış Fiyatı | Kâr |

| 20 TL | 2 Dolar [40 TL] | 40 TL | 80 TL | 100 TL | 20 TL |

| 25 TL | 2 Dolar [50 TL] | 44 TL | 94 TL | 110 TL | 16 TL |

Birim başı karı 20 TL’ yapabilmek için H hizmet üreticisi N sektöründe bulunan tüm üreticilerinde aynı zammı yapacağını dikkate alarak ürününe %6,06[2] daha zam yapması gerektiğini hesaplar. Böyle bir durumda N girdilerin maliyeti 44 TL’den 46,666 TL’ye [=44 TL*1,060606] yükselirken toplam maliyet 94 TL’den 96,666 TL’ye yükselecektir. H hizmetinin satış fiyatı 110 TL’den 116,666 TL’ye yükselecek ve birim başı kar da 16 TL’den 20 TL’ye yükselmiş olacaktır.

Tablo 5: Dolar kuru artışı sonrasında H üreticisinin kur artışı öncesi birim başı karı koruduğu durumda oluşacak fiyat

| Dolar Kuru | T Girdi Maliyeti | N Girdi Maliyeti | Toplam Maliyet=T+N | Satış Fiyatı | Kâr |

| 20 TL | 2 Dolar [40 TL] | 40 TL | 80 TL | 100 TL | 20 TL |

| 25 TL | 2 Dolar [50 TL] | 46,666 TL | 96,666 TL | 116,666 TL | 20 TL |

H hizmeti üreticisi %25 döviz kuru artışı sonrasında birim başı karı olan 20 TL’yi koruyabilmek için H hizmetinin fiyatını %16,66 artırması gerekti. Aynı zamanda N sektöründe faaliyette bulunan diğer üreticilerde ürün ve hizmetlerinin fiyatlarını %16,66 artırmıştır.

Dış ticarete konu olmayan sektörlerde faaliyette bulunan üreticiler de aynı zamanda hem dış ticarete konu olan hem de dış ticarete konu olmayan mallar ve hizmetlerin tüketicisidirler. Dolayısıyla bu sektörde faaliyette bulunan üreticiler de dış ticarete konu olan malların fiyatlarının yükselişlerine bağlı olarak satın alma gücündeki düşüşleri telafi etmek için fiyatlarını yükseltme eğiliminde olacaklardır. Bu açıklamamızı yukarıdaki örneğimizden devam ederek somutlaştıralım.

Model A2: Tüketim sürecinde açık ekonomi koşullarında döviz kuru artışının dış ticarete konu olmayan mallar ve hizmetlerin fiyatlarına etkisi

Yukarıdaki üretici döviz kuru artışı öncesinde yılda 1.000 birim H hizmeti satarak yıllık 20.000 TL [=1.000*20 TL] kazandığını -kâr elde ettiğini- kabul edersek döviz kuru artışı sonrasında yine 1.000 birim satarak yine yıllık 20.000 TL kazanacaktır (vergi, faiz vb. giderlerin olmadığını kabul edelim).

Tablo 6: Dolar kuru artışı sonrasında satış fiyatlarının maliyet artışı kadar yükseltildiği durumda toplam kâr

| Dolar Kuru | Satış Miktarı | Satış Fiyatı | Satış Geliri | Birim Maliyet | Toplam Maliyet | Kâr |

| 20 TL | 1.000 Birim | 100 TL | 100.000 TL | 80 TL | 80.000 TL | 20.000 TL |

| 25 TL | 1.000 Birim | 116,66 TL | 116.666 TL | 96,666 TL | 96.666 TL | 20.000 TL |

Bu üretici ailesiyle yaşamında tüketiminin %50’si dış ticarete konu olan mal ve hizmetlerden geri kalan %50’nin ise dış ticarete konu olmayan mallar ve hizmetlerden oluştuğunu varsayalım. Tüm dış ticarete konu olmayan malların fiyatlarının da H hizmeti gibi %16,666 arttığını varsayalım.

Başlangıçta örnek hizmet üreticisinin yıllık 20.000 TL’lik gelirinin %50’si dış ticarete konu olan mallar harcamalarına gittiğine göre bu üretici 500 dolar [10.000 TL/20 TL] dış ticarete konu olan mallara, 10.000 TL’de dış ticarete konu olmayan mallara harcama yapmaktadır. Döviz kuru 20 TL’den 25 TL’ye çıktığında örnek hizmet üreticisinin dış ticarete konu olan mallara yaptığı harcama 10.000 TL’den 12.500 TL’ye [=500 dolar*25 TL] ve dış ticarete konu olmayan mallara yaptığı harcama ise 10.000 TL’den 11.666 TL’ye yükselecektir.

Tablo 7: Dolar kuru artışı öncesinde ve sonrasında tüketim

| Dolar Kuru | Toplam Gelir | T Tüketimi | N Tüketimi | Toplam Tüketim=T+N | Gelir-Tüketim Farkı |

| 20 TL | 20.000 TL | 500 Dolar [10.000 TL] | 10.000 TL | 20.000 TL | 0 TL |

| 25 TL | 20.000 TL | 500 Dolar [12.500 TL] | 11.666 TL | 24.166 TL | -4.166 TL |

Dış ticarete konu olmayan sektörde faaliyet gösteren üreticinin büyük bir sorunu var: Dolar kurunun 20 TL’den 25 TL’ye artışı sonrasında bu üreticinin yıllık geliri değişmemiş, 20.000 TL olarak kalmıştır ancak harcamaları 20.000 TL’den 24.166 TL’ye çıkmıştır. Döviz kuru artışı öncesinde yıllık kazancı ile ailesinin yıllık harcamalarını karşılayabilen bu üretici, döviz kuru artışı sonrasında eski refah düzeyinde geçinemediğini fark etti.

Bu üreticinin önünde iki seçenek var: İlki dış ticarete konu olan ve olmayan mallar ve hizmetler harcamalarını yıllık gelirine uygun bir şekilde düşürecek ve yeni bir tüketim bileşimi ortaya çıkaracak. İkincisi 100 TL’den 116,666 TL’ye çıkardığı fiyatı bu sefer 4,166TL artırarak 120,832 TL’ye yükseltmesi gerekecek. Yani satış fiyatı üzerinden fiyatlarını %3,5708 [=4,166/116,666] artırması gerekecek.

Buraya kadar ekonomide yaşanan enflasyonu hesaplayalım. Döviz kurunun %25 artışı sonucunda dış ticarete konu olan mallar ve hizmetlerin fiyatları %25 yükseldi. Bu kur artışı dış ticarete konu olmayan mallar ve hizmetler fiyatlarını ise bu aşamaya kadar %16,66 artırdı. Ekonomide dış ticaret konu olan ve olmayan malların ve hizmetlerin ağırlığı yarı yarıya eşit olduğundan bu aşamada enflasyon oranı %20,83’tür. Bu %20,83’lük enflasyona dış ticarete konu olan mallar ve hizmetler %12,50 [=%50*%25] puan, dış ticarete konu olmayan mallar ve hizmetler ise %8,33 [=%50*%16,66] puan katkı yapmıştır.

Bu H hizmeti üreticisinin H hizmeti satış fiyatını 116,666 TL’den 120,832 TL’ye yükselttiğinde dış ticarete konu olan mallar ve hizmetler üreticisinin de benzer şekilde davrandığında bu H üreticisi tüketim cephesinde yine açık verecektir yani toplam karları tüketimini karşılamayacaktır. Bu üretici talebin değişmeyeceği varsayımı altında dış ticarete konu olmayan sektörlerde faaliyette bulunan üreticilerin %25 dolar kuru artışından kayıpsız bir şekilde kurtulabilmeleri için fiyatlarını %25[3] artırması gerektiğini hesaplayacaktır.

Böyle bir durumda dış ticarete konu olan girdinin maliyeti 50 TL ve dış ticarete konu olmayan girdinin maliyeti de 50 TL olacak, satış fiyatı ise 125 TL ve birim başına karı ise 25 TL olacaktır.

Tablo 8:Dolar kuru artışı sonrasında satış fiyatlarını kur artışı kadar yükselttiği durumda toplam kâr

| Dolar Kuru | T Girdi Maliyeti | N Girdi Maliyeti | Toplam Maliyet=T+N | Satış Fiyatı | Kâr |

| 20 TL | 2 Dolar [40 TL] | 40 TL | 80 TL | 100 TL | 20 TL |

| 25 TL | 2 Dolar [50 TL] | 50 TL | 100 TL | 125 TL | 25 TL |

H hizmetine ilişkin talebin değişmediği varsayımı altında, üretici 1.000 birim H hizmeti satmaya devam edecek ve bu satışından toplam 25.000 TL kar elde edecektir. Bu üretici ailesiyle birlikte bu kazancın 12.500 TL’sini dış ticarete konu olan mallar ve hizmetlere, 12.500 TL’sini de dış ticarete konu olmayan mallar ve hizmetlere harcayacaktır.

Tablo 9: Dolar kuru artışı öncesinde ve sonrasında tüketim

| Dolar Kuru | Toplam Gelir | T Tüketimi | N Tüketimi | Toplam Tüketim=T+N | Gelir-Tüketim Farkı |

| 20 TL | 20.000 TL | 500 Dolar [10.000 TL] | 10.000 TL | 20.000 TL | 0 TL |

| 25 TL | 25.000 TL | 500 Dolar [12.500 TL] | 12.500 TL | 25.000 TL | 0 TL |

Şimdi ekonomide yaşanan enflasyonu tekrar hesaplayalım. Döviz kurunun %25 artışı sonucunda dış ticarete konu olan mallar ve hizmetlerin fiyatları %25 yükseldi. Bu kur artışı dış ticarete konu olmayan mallar ve hizmetler fiyatlarını da %25 artırdı. Ekonomide dış ticaret konu olan ve olmayan malların ve hizmetlerin ağırlığı yarı yarıya eşit olduğundan enflasyon oranı %25 olur. Bu %25’lik enflasyona dış ticarete konu olan mallar ve hizmetler %12,50 [=%50*%25] puan, dış ticarete konu olmayan mallar ve hizmetler ise %12,50 [=%50*%25] puan katkı yapmıştır.

Yukarıdaki örneğimizde, üreticilerin ilk aşamada üretimdeki birim başı karlılığını koruma güdüsüyle hareket ettiğini ancak tüketim tarafındaki kayıplarını görünce birim başı kârlılığı korumaya yönelik fiyat belirleme davranışından vazgeçerek tüketim tarafındaki kayıplarını telafi edecek yeni bir fiyat belirleme davranışına geçtiğini varsaydık. Şimdi üreticinin fiyat belirleme davranışının maliyet üzerine %25 kâr oranı koyarak hareket ettiğini kabul edelim.

Böyle bir durumda başlangıçta H hizmeti üreticisi 80 TL maliyeti olan ürünü %25 karla 100 TL’ye satmaktadır. Ya da başka bir deyişle H hizmeti üreticisi 100 TL’ye sattığı ürünü satış fiyatı üzerinden %20 karla satmaktadır. Döviz kuru %25 artınca dış ticarete konu olan mallar ve hizmetler girdisinin maliyeti 50 TL’ye yükselirken toplam maliyet 90 TL’ye yükseldi.

Tablo 10: Dolar kuru artışı sonrasında satış fiyatlarında değişiklik olmadığı durumda birim başına kâr

| Dolar Kuru | T Ara Girdi Maliyeti | N Ara Girdi Maliyeti | Toplam Maliyet=T+N | Satış Fiyatı | Kâr Oranı |

| 20 TL | 2 Dolar [40 TL] | 40 TL | 80 TL | 100 TL | %25 |

| 25 TL | 2 Dolar [50 TL] | 40 TL | 90 TL | 112,5 TL | %25 |

Ancak H hizmeti üreticisi gibi, H’ye N girdisi sağlayan üreticilerin de kârları düştüğü için onlarda mallar ve hizmetlerin satış fiyatlarını maliyet artışları üzerinden %25 artırdığını kabul edelim. Bizim örneğimizde bunun anlamı dış ticarete konu olmayan girdi üreticilerinin satış fiyatlarını %12,5 artırmasıdır. Bu durumda H ürününün üretilmesinde kullanılan N girdilerin maliyeti 40 TL’den 45 TL’ye, toplam maliyet ise 90 TL’den 95 TL’ye yükselecektir. Ancak böyle bir durumda maliyet üzerinden kâr oranı %18,42’ye [=(112,5-95)/95] düşmüştür.

Bu aşamada H ürününün üreticisi dış ticarete konu olmayan N sektöründeki tüm üreticilerin de kendisi gibi davrandığını fark edecek. Bundan sonraki fiyat belirleme davranışında N sektöründeki üreticilerinde kendisi gibi aynı sorunlarla mücadele ettiğini ve kendisi gibi onlarında aynı şekilde fiyatlarını artıracağını dikkate alarak hesap yapacaktır.

Tablo 11: Dolar kuru artışı sonrasında tüm dış ticarete konu olmayan mallar ve hizmetler üreticilerinin satış fiyatlarını maliyet artışı kadar yükselttiği durumda birim başına kâr

| Dolar Kuru | T Girdi Maliyeti | N Girdi Maliyeti | Toplam Maliyet=T+N | Satış Fiyatı | Kâr Oranı |

| 20 TL | 2 Dolar [40 TL] | 40 TL | 80 TL | 100 TL | %25 |

| 25 TL | 2 Dolar [50 TL] | 45 TL | 95 TL | 112,5 TL | %18,42 |

Böyle bir ekonomide dış ticarete konu olmayan sektörde faaliyet gösteren üreticilerin satış fiyatı üzerinden %25 artış oranına ulaştıkları zaman üretim sürecinde kayıpları ortadan kalkacaktır. Bu durumda döviz kuru artışının tüketim cephesinde ortaya çıkardığı kayıplar da ortadan kalkacaktır.

Döviz kuru artışının herhangi bir kayba yol açmadığı durum, dış ticarete konu olan mallar ve hizmetler fiyatının P(T) dış ticarete konu olmayan mallar ve hizmetler fiyatı P(N) cinsinden göreli fiyatları [P(T)/P(N)] kur artışı öncesine eşit olduğu durumdur. Tanımladığımız şekliyle göreli fiyatlar 1’den büyük olduğu durum dış ticarete konu olmayan mallar ve hizmetler üreticilerinden dış ticarete konu olan mallar ve hizmetler üreticilerine bir gelir transferi -satın alma gücü transferi- yaşandığını gösterir. Göreli fiyatların 1’den küçük olduğu durum dış ticarete konu olan mallar ve hizmetler üreticilerinden dış ticarete konu olmayan mallar ve hizmetler üreticilerine bir gelir transferi -satın alma gücü transferi- yaşandığını gösterir.

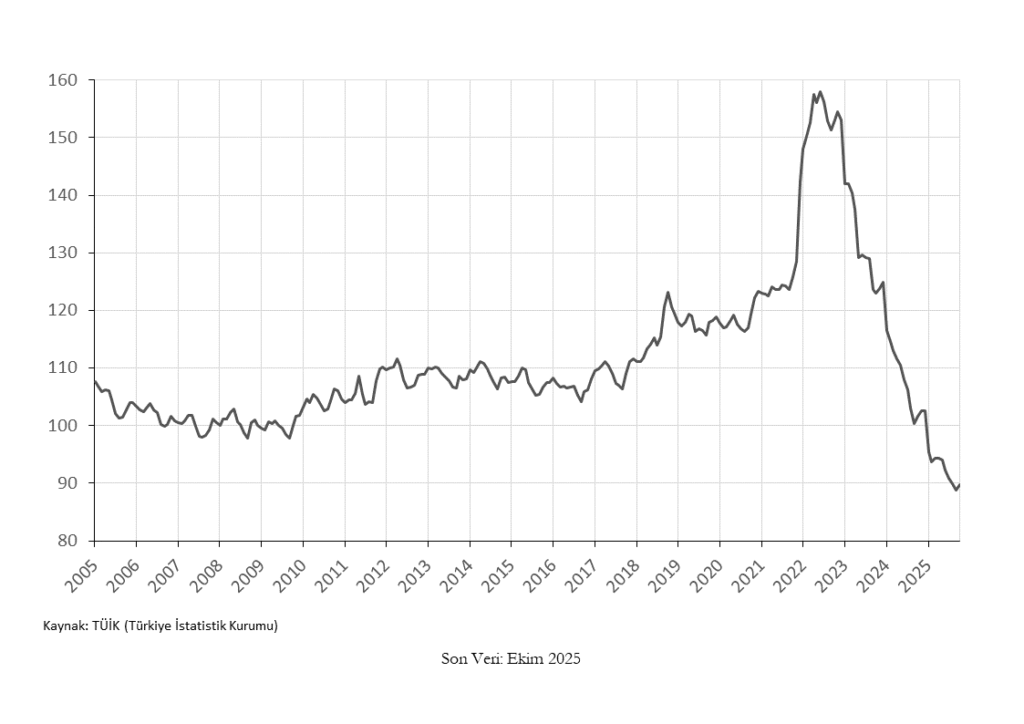

Çok kaba bir ifadeyle mallar genel olarak dış ticarete konu olan, hizmetler ise dış ticarete konu olmayan niteliktedir. Aşağıdaki grafik, hizmetler sektörüne ilişkin göreli fiyatların zaman içindeki dikkat çekici dalgalanmasını ortaya koyuyor. 2017’den itibaren yükselmeye başlayan göreli fiyatlar, 2021’deki kur şokunun ardından ivme kazanarak Kasım 2022’de 2017 seviyesinin yaklaşık %44 üzerine çıktı. Ancak bu yükseliş uzun ömürlü olmadı; takip eden dönemde hızlı bir düşüş başladı ve hizmetler cinsinden göreli fiyatlar Ekim 2025’e gelindiğinde 2017 düzeyinin %18 altına indi.

Grafik 1: Hizmetler cinsinden mallar göreli fiyatı (2009=100)

Sonuç olarak, döviz kuru artışı dış ticarete konu olmayan mallar ve hizmetlerin fiyatlarını, dış ticarete konu olmayan mallar ve hizmetlerin üretiminde kullanılan dış ticarete konu olan mallar ve hizmetlerin yoğunluğu ile dış ticarete konu olmayan sektördeki üreticinin tüketim sepetindeki (bu gelirlerini ölçmede kullandığı hayali bir sepette olabilir) dış ticarete konu olan mallar ve hizmetlerin yoğunluğu üzerinden etkiler. Ancak bu ikinci kısmın fiyatları ne ölçüde etkileyeceği yurt içi arz ve talebe bağlıdır.

Sonuç

Döviz kurundaki artışlar sonrasında enflasyonun artmasının altında yatan sebep sadece ithal mal ve hizmetler olmayıp, buna ek olarak ihraç ve ithal ikameci mal ve hizmetlerin varlığıdır. Bunun anlamı, Türkiye ekonomisinde ithalatı yapılan bütün mal ve hizmetler Türkiye’de üretilmiş olsa dahi döviz kuru artışı sonrası bu mal ve hizmetlerin fiyatları döviz kuruna bağlı olarak artacak olmasıdır. Çünkü döviz kurunun fiyatlar genel seviyesi üzerindeki etkisi mal ve hizmetlerin ithal ya da yerli olması ile ilgili değil, malın niteliğinin dış ticarete konu olup olmasıyla ilgilidir. Başka bir deyişle, bir malın üretildiği coğrafya önemli değildir, önemli olan malın veya hizmetin fiyatının dünya piyasalarında mı yoksa ulusal piyasalarda mı belirlendiğidir. Ayrıca, Türkiye’nin üretiminde ithal girdi yoğunluğunun yüksek olması da önemli değildir, önemli olan mallar ve hizmetlerin niteliğidir.

Enflasyon ile döviz kuru tartışmalarında vurgu sürekli ithalata, üretimde ithalat bağımlılığına yönelir. Bu “ithalat” üzerine vurgu kapalı bir ekonomi döneminden bugüne aktarılmıştır. Ancak Türkiye ekonomisi bugün kapalı ekonomi değil, açık ekonomi koşullarında işlemektedir. Bu yüzden yukarıda da belirttiğimiz gibi ithal edilen malların tümü Türkiye’de üretilseydi bile, döviz kuru artışı yine aynı etkiye sahip olurdu.[4]

[1] Bu çalışmada girdilerin ya da çıktının niteliğinin “dış ticarete konu” olması açık ekonomi koşullarını geçerli olduğu anlamına gelir.

[2] 110 TL*(1+%?) – [50TL+44(1+%?)] = 20 TL, eşitliğini düzenlersek 66%? = 70 olur ve %? = %6,060606 olur.

[3] [100*(1+%?) – [40*(1+%kur artışı) + 40*(1+%?)]]*1.000 = [10.000*(1+%kur artışı) + 10.000*(1+%?)

[4] Döviz kuru artışı durumunda bazen yerli malı fiyat artışları döviz kuru artışının altında kalabilir. Bunun nedeni, bazı durumlarda döviz kuru artışının yarattığı ulusal fiyat artışının bir kısmını yerli üretici, tüketiciye yansıtmak istemeyebilir. Bunun dışında, döviz kuru artışı fiyatları artırarak satın alma gücünü düşürdüğü, bu yüzden yerli üreticiler talepteki düşüşün önüne geçebilmek için yurt içine dönük ürettiği malların niteliğini düşürerek döviz kuru artışlarını fiyatlara yansıtmasını gizleyebilir. Ancak Türkiye’ye ihracat yapan firmaların da bu şekilde davranabileceği akılda tutulmalıdır.

DÖVİZ KURU ARTIŞI MI ENFLASYONA YOL AÇIYOR YOKSA ENFLASYON MU DÖVİZ KURU ARTIŞINA YOL AÇIYOR?

“Tavuk mu yumurtadan çıkar yoksa yumurta mı tavuktan?” sorusuyla karşı karşıya gelen kişinin asıl cevaplaması gereken bu soruyu ortaya çıkaran koşulların neler olduğudur.

Kapalı Ekonomi

Hatırlarsak, dış ticarete konu olmayan mal ve hizmetlerin fiyatları ağırlıklı olarak yurt içi arz ve talep koşullarınca belirlenirken; dış ticarete konu olan mal ve hizmetlerin fiyatları ise küresel piyasalarda döviz cinsinden oluşur. Bu nedenle, gümrük duvarlarıyla korunmuş yani görece kapalı bir ekonomide ekonominin dış ticarete konu olma derecesi düşük olacağından bu ekonomide genel fiyat düzeyi büyük ölçüde ulusal arz ve talep tarafından belirlenecektir.

Böyle bir ekonomide ithal ikamesi bulunmayan ara girdiler zorunlu olarak dışarıdan temin ediliyorsa —ya da korumacılığa rağmen üretimde ithal ara girdilerin payı yüksekse— döviz kurundaki artışın fiyatlara yansıması, üretim sürecindeki bu girdiler üzerinden maliyet kanalıyla gerçekleşir.

Ancak, ekonomide ithal ikamesi olmayan nihai ürünler ithal ediliyorsa —veya koruma tedbirlerine karşın iç piyasada ithal ürünler baskınsa— döviz kuru değişimleri kaçınılmaz olarak nihai satış fiyatlarına yansır. Ancak bu tür bir etkinin, görece kapalı bir ekonomide genel fiyat düzeyi üzerindeki etkisi sınırlı kalır; zira dış ticarete konu mal ve hizmetlerin genel ekonomi içindeki ağırlığı düşüktür.

Görece kapalı bir ekonomi, ihracat gelirlerini artırmak ya da en azından mevcut ihracat seviyesini korumak istediğinde, yüksek enflasyon bu hedeflere doğrudan zarar verir. Enflasyon, ihraç edilen mal ve hizmetlerin üretim maliyetlerini yükselterek ihracatçıların rekabet gücünü zayıflatır. Bunun nedeni, üretimde kullanılan girdilerin önemli bir kısmının fiyatlarının ulusal piyasada oluşmasına karşın, ihracat fiyatlarının küresel piyasalarda belirlenmesidir. Türkiye gibi küçük ekonomilerin iç arz ve talep koşulları küresel fiyatları belirleme gücüne sahip olmadığından, ihracatçılar artan maliyetleri fiyatlara yansıtamaz. Böyle bir yapıda enflasyon oranı, döviz kurunu belirler. Bu durumu somutlaştırmak için basit bir örnek üzerinden ilerleyelim.

Bir birim T ihraç ürünü üreten bir firmanın, bu üretimde tamamen N türü dış ticarete konu olmayan girdileri kullandığını varsayalım. N niteliğindeki bu tüm girdilerin maliyetinin 80 TL olduğunu kabul edelim. Ürünün uluslararası piyasalarda oluşan ihracat fiyatı 5 dolar, döviz kuru ise 1 dolar = 20 TL olsun. Bu koşullar altında firma, maliyeti 80 TL olan bir ürünü 5 dolara (yani 100 TL’ye) satarak 20 TL kâr elde eder.

Tablo 12: Kapalı ekonomide enflasyonun döviz kuruna etkisi

| Dolar Kuru | Maliyet | Satış Fiyatı | Kar | Enflasyon Oranı |

| 1 Dolar=20 TL | 80 TL | 5 Dolar=100 TL | 20 TL | %0 |

| 1 Dolar=20 TL | 104 | 5 Dolar=100 TL | -4 TL | %30 |

| 1 Dolar=30 TL | 104 | 5 Dolar=150 TL | 46 TL | – |

Enflasyonun %30 gerçekleştiğini ve bu üreticinin kullandığı tüm dış ticarete konu olmayan girdilerin fiyatlarının aynı oranda arttığını varsayalım. Bu durumda ihracat ürününün üretim maliyeti 80 TL’den 104 TL’ye yükselir (80 × 1,30 = 104). Ürünün küresel piyasalardaki satış fiyatı ise değişmemektedir: 5 dolar, yani mevcut kurla 100 TL. Dolayısıyla ihracatçı firma, ürün başına 4 TL zarar eder duruma gelir.

Bu tabloyu düzeltmenin yolu döviz kurunun yükselmesidir. Döviz kurunun %50 artırılarak 20 TL’den 30 TL’ye çıktığını varsayalım. Bu durumda ihracata konu ürünün TL cinsinden satış fiyatı 150 TL’ye, kârı ise 46 TL’ye yükselir.

Burada kritik olan nokta şudur: Ekonominin görece kapalı olması ve ihracata konu ürünlerin üretiminde kullanılan girdilerin tamamının dış ticarete konu olmayan nitelikte olmasıdır. Böyle bir yapıda girdilerin fiyatları üzerinde döviz kurunun doğrudan bir etkisi olmadığından ve görece kapalı bir ekonomide dolaylı etkilerin de kısıtlı olacağından, kur artışının enflasyona etkisi de sınırlıdır.

Açık Ekonomi

Yukarıdaki kapalı ekonomi durumunda kullandığımız örneği açık ekonomiye uyarlayarak somutlaştıralım. Kapalı ekonomide tüm girdiler dış ticarete konu olmayan (N) girdilerdi, şimdi ekonomiyi dışa açtığımız için girdilerin %50’sini dış ticarete konu olan (T) varsayalım. Dış ticarete konu olmayan girdilerin enflasyonun da %30 olduğunu varsayalım. Yukarıda örneğimizde olduğu gibi başlangıçta dolar kurunun 20 TL ve dış ticarete konu olan ürünün satış fiyatının 5 dolar olduğunu kabul edelim.

Tablo 13: Açık ekonomide enflasyonun döviz kuruna etkisi

| Dolar Kuru | N Maliyet | T Maliyet | Satış Fiyatı | Kar | N Enf. Oranı |

| Dolar=20 TL | 40 TL | 2 Dolar=40 TL | 5 Dolar=100 TL | 20 TL | %0 |

| Dolar=20 TL | 52 TL | 2 Dolar=40 TL | 5 Dolar=100 TL | 8 TL | %30 |

| Dolar=30 TL | 52 TL | 2 Dolar=60 TL | 5 Dolar=150 TL | 38 TL | – |

Dış ticarete konu mal üreten bir firma başlangıçta 20 TL kâr elde ederken, dış ticarete konu olmayan sektörde yaşanan %30’luk enflasyon, bu firmanın söz konusu dış ticarete konu olmayan girdilerinin maliyetini 40 TL’den 52 TL’ye yükseltir. Bu artış sonucunda, toplam üretim maliyeti 80 TL’den 92 TL’ye çıkar, dolayısıyla firmanın birim başına kârı 20 TL’den 8 TL’ye geriler.

Bu gelişmeye karşılık TCMB’nin döviz kurunu 20 TL’den 30 TL’ye yükselttiğini varsayalım. Bu durumda:

- Dış ticarete konu olan girdilerin maliyeti 2 dolar olarak değişmemekle birlikte, kurdaki %50’lik artış nedeniyle ulusal para birimi cinsinden maliyetleri 40 TL’den 60 TL’ye yükselir.

- Benzer biçimde, ürünün küresel piyasalarda 5 dolar olan satış fiyatı değişmediği hâlde, TL cinsinden karşılığı %50’lik kur artışıyla birlikte 100 TL’den 150 TL’ye çıkar.

TÜFE sepetinin %50’sinin dış ticarete konu olan, kalan %50’sinin dış ticarete konu olmayan mal ve hizmetlerden oluştu varsayımı altında:

- Dış ticarete konu olmayan mal ve hizmetlerin fiyatlarının %30 artması, toplam sepetin yarısını etkilediği için genel enflasyonu %15 yükseltir.

- TCMB’nin döviz kurunu %50 artırmasıyla, dış ticarete konu olan malların TL cinsinden fiyatı %50 yükselir. Bu da sepetin diğer yarısını etkileyerek genel enflasyonu %25 artırır.

Sonuç olarak genel enflasyon, TCMB’nin kur artışıyla birlikte %15’ten %40’a yükselir. Bu %40’lık genel enflasyonun:

- %15 puanı, dış ticarete konu olmayan mal ve hizmetlerdeki %30’luk fiyat artışından,

- %25 puanı ise %50 oranındaki döviz kuru artışının dış ticarete konu olan malların fiyatlarına yansımasından

kaynaklanmaktadır.

Yukarıdaki örnekte, döviz kurundaki artışların fiyatlara anında ve tam olarak yansıdığı varsayımı altında gördüğümüz üzere, ekonomide dış ticarete konu olan malların ağırlığı arttıkça döviz kuru artışlarının enflasyona etkisi güçlenir. Bu etki, pratikte kısa dönemde örneğimizdeki kadar birebir ve mekanik işlemese de, yön olarak aynıdır.

TCMB’nin döviz kurundaki artıştan kaçınmaya çalışmasının —kur istikrarı konusunda ısrarcı olmasının— temel nedenlerinden biri de, enflasyonu tetiklememek arzusudur. Ancak tam da bu çaba, zamanla kendisini döviz kurunu artırmaya zorlayacak dinamikleri besleyip büyütmeye başlar: Enflasyon karşısında döviz kurunun sabit tutulması, yani ulusal paranın reel olarak değer kazanması, ithal mal ve hizmetlerin görece ucuzlamasına yol açar ve ithalatı teşvik eder. İthalattaki bu artış ise, zaten döviz kıtlığı yaşayan Türkiye ekonomisinde dış denge sorunlarını derinleştirir. Sonuçta TCMB, belirli bir noktada, biriken bu baskılar nedeniyle döviz kurunu artırmak veya artışına izin vermek ya da artışına seyirci kalmak zorunda kalır.

Serbest döviz kuru rejiminde döviz kuru, piyasadaki arz ve talep koşulları tarafından belirlenir. Kurun dakikalık, hatta saniyelik dalgalandığı bu yapıda, dış ticarete konu olmayan girdilerin döviz cinsinden değerleri de sürekli değişir. Türkiye’de dış ticarete konu bir sektörde faaliyet gösteren bir firmanın, örneğin işgücünün dolar karşılığı, bu nedenle her an farklılaşır. Bu durum, kur istikrarını ekonomik karar alma açısından kritik bir unsur hâline getirir.

Esnek–serbest döviz kuru rejiminde kur hareketlerinin, sabit kur rejimindeki gibi birikimli ve şok niteliğinde değil de sürekli ve küçük adımlarla gerçekleşmesi, döviz kuru değişimlerinin fiyatlara yansıma gücünü görece zayıflatır. Ancak kur artışlarının süreklilik kazanması durumunda bu etkinin giderek güçlendiği görülür.

Pratikte döviz kurunun fiyatlara yansıması farklı döviz kuru rejimlerinde şiddet ve hız bakımından değişse de, ilişkinin kendisi —yani döviz kuru ile enflasyon arasındaki bağ— rejimden bağımsız olarak varlığını korur. Başka bir ifadeyle, döviz kuru–enflasyon ilişkisi özünde döviz kuru rejiminin türüne bağlı değildir; sabit kurda da geçerlidir, esnek kurda da.

Açık bir ekonomide enflasyon oranlarındaki artış döviz kurunu yükseltir, döviz kurundaki artış da enflasyonu artırır. Bu karşılıklı etkileşim, zamanla bir kısır döngü oluşturur. Döngünün temel nedeni, ekonominin dışa açılmasıyla birlikte dış ticarete konu olma derecesinin artmasıdır. Ekonomide giderek daha fazla mal ve hizmetin fiyatının dünya piyasalarında belirlenir hâle gelmesi, küresel fiyatlar ve döviz kuru ile ulusal fiyatlar arasındaki bağı güçlendirir.

“Döviz kuru artışı mı enflasyona yol açar yoksa enflasyon mu döviz kuru artışına?”sorusunun her dönem için tek bir cevabı yoktur. Belki bir talep enflasyonun yarattığı bir tetiklemeyle döviz kuru artışı başlar ve sonra bu döviz kuru artışı enflasyonu artırır, belki de herhangi bir nedenden dolayı döviz kurundaki artış enflasyon artışına yol açar ve bu enflasyon oranındaki artış döviz kurunu daha da artırabilir.

Türkiye Ekonomisi

1970’lerden itibaren Türkiye ekonomisi ithalatta serbestleşmeye başladı; ancak bu dönemde ihracatta belirgin bir artış yaşanmadı. Bu nedenle 1970’lerde dışa açıklık düzeyi esas olarak ithalattaki serbestleşme tarafından şekilleniyordu. Buna karşılık, 1980 sonrasında ihracattaki güçlü artışlar da dışa açıklık derecesine anlamlı katkı sunmaya başladı.

Grafik 2: Dış ticaret hacminin GSYH’ye oranı: 1923-2024

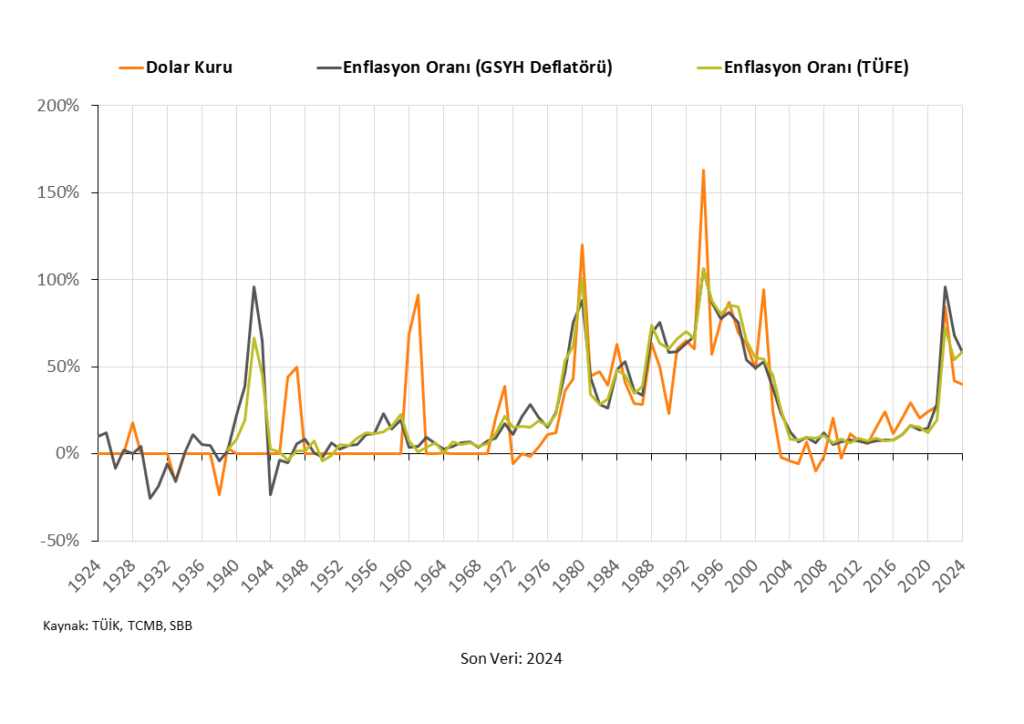

1980’lerden sonra döviz kuru artışları ile enflasyon oranları giderek daha uyumlu bir seyir izlemeye başlamıştır.

Grafik 3: Dolar kuru artış oranı ve enflasyon oranları: 1924-2024, TÜFE 1939-2024

1970’lerin sonuna kadar dolar kuru istikrarlı ancak şok artışlı görünüm sergiliyor; GSYH deflatörü ve TÜFE ile uyumsuz bir seyir izliyor ve bu göstergeleri geriden takip ediyor. Buna karşılık, 1970’lerden sonra dolar kurunun davranışı belirgin biçimde değişiyor ve hem GSYH deflatörü hem de TÜFE ile daha paralel bir eğilim göstermeye başlıyor.

Grafik 4: Dolar kuru ve GSYH deflatörü (1923-2024) ile TÜFE (1938-2024) [Endeks,1938=100]

1970’lere kadar döviz kuru göreli bir istikrar sergilemektedir; ancak 1970’lerden itibaren belirgin bir kur istikrarsızlığı ortaya çıkmaktadır.

Grafik 5: Aylık dolar kuru değişimi: 1950-2024

1980 sonrasında Türkiye ekonomisinin serbestleşme düzeyi yükseldikçe döviz kuru ekonomik hayat içinde daha belirleyici bir konuma geçti. Görece kapalı bir ekonomiden kademeli bir şekilde açık bir ekonomiye geçiş, döviz kuru ile enflasyon arasındaki ilişkiyi de köklü biçimde dönüştürdü.

Grafik 6: Dönemlere göre dış ticaret hacminin GSYH’ye oranlarının aritmetik ortalaması

Türkiye ekonomisi dışa açıldıkça, geçmişte yalnızca yurt içi arz ve talebe göre belirlenen mal ve hizmet fiyatları giderek dünya arz ve talebine göre şekillenmeye başladı. Böylece birçok mal ve hizmet, dış ticarete konu olmayan bir yapıdan dış ticarete konu olan bir niteliğe geçti. Ancak döviz kurunun TCMB tarafından belirlendiği dönemde, bu malların üretiminde kullanılan ve dış ticarete konu olmayan girdilerin döviz cinsinden değeri de fiilen TCMB tarafından belirlenmiş oluyordu. Dış ticarete konu olmayan malların ulusal para cinsinden fiyatları yükseldiğinde ve TCMB döviz kurunu sabit tuttuğunda, bu girdilerin döviz cinsinden değeri de kaçınılmaz olarak artıyordu.

2000’lerden sonra Türkiye ekonomisinin görünümü, döviz kuru değişimlerinin enflasyon oranları üzerindeki etkisinin belirginleştiği bir yapıya dönüşmüştür. 2000’lerin başında sermaye girişleriyle beslenen döviz arzı bolluğu, dolar kurunun düşmesine yol açmış ve bu gelişme enflasyon oranlarını aşağı çekmiştir. Öte yandan, aynı süreç Türkiye’nin dış ticaret ve cari işlemler açıklarının artmasına neden olmuştur. ABD’nin para politikasındaki değişimle birlikte 2013 sonrasında bu eğilim tersine dönmüş; döviz kurundaki yükselişler enflasyon oranlarını artıran temel bir dinamik haline gelmiştir.

Sonuç

Kapalı bir ekonomi, “döviz kuru mu enflasyona yol açar, yoksa enflasyon mu döviz kuruna yol açar?” sorusuyla karşı karşıya değildir; bu soru açık ekonomilerin karşılaştığı bir sorudur. Kapalı bir ekonomide ilişkinin yönü enflasyondan döviz kurunadır.

Açık bir ekonomide, içinde bulunulan koşullara bağlı olarak döviz kuru enflasyonu tetikleyebileceği gibi enflasyon da döviz kurunu tetikleyebilir. Bu nedenle, ekonomiyi kısır döngüye sokan ilk hareket noktası dönemsel olarak değerlendirilmelidir. 2000’ler sonrası dönemde ilişkinin yönü ağırlıklı olarak döviz kurundan enflasyona doğrudur. Ancak enflasyonla mücadele kapsamında döviz kuru baskılanır ve enflasyon düşürülemezse, bu kez enflasyon döviz kurunda ani ve sert bir sıçramaya yol açabilir.

Ekonominin dışa açılmasıyla birlikte (ve daha sonra sermaye hareketlerinin serbestleştirilmesiyle) dolar ya da yabancı para birimi, fiziksel olarak kullanmasak bile bir ölçü ve hesap birimi olarak ekonomik hayatın merkezine yerleşmiştir. Bugün dış ticarete konu olmayan konut gibi ürünlerin bile dolar cinsinden değerlendiriliyor olması bunun açık bir göstergesidir. Burada önemli olan, konutun fiyatının kaç dolar olduğu değil; konut sektörünün de doların hesap birimi niteliğine dahil olmuş olmasıdır. Bu ilk bakışta şaşırtıcı görünse de, konut üretiminde dış ticarete konu girdilerin payı sınırlı olsa bile, genel ekonomik yapıda dış ticarete konu malların ağırlığı fazlaysa bu durum doğal hale gelir. Dış ticarete konu olmayan bir sektörde faaliyet gösteren bir kişi, yaşamını sürdürebilmek için yoğun biçimde dış ticarete konu mallar tüketiyorsa, kazançlarını bu mallar üzerinden değerlendirir. Bunun anlamı, kazanç ile dolar arasında —bir hesap birimi olarak— bağ kurulmasıdır. Kişi hayatı boyunca gerçek bir dolara dokunmasa bile, ekonomik kararlarında dolar bir referans noktasına dönüşür.

TÜRKİYE’DE DEZENFLASYON POLİTİKASI

Herhangi bir mal veya hizmeti tüketebilmek için paraya ihtiyaç vardır. Bu para, çalışarak ücret veya maaş biçiminde ya da servetin getirisi olarak faiz, kira, kâr payı gibi gelirler aracılığıyla elde edilir. Bunlara ek olarak, faiz karşılığında borçlanmak yoluyla da paraya ulaşmak mümkündür.

Enflasyonu Düşürmek İçin Faizler Neden Yükseltilir?

Enflasyon yükseldiğinde Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) faiz oranlarını artırmasının üç temel dayanağı vardır.

1 | Faizler yükseltildiğinde, borçlanarak—yani krediyle—yapılan tüketimin maliyeti artar. Faiz artışı sonrasında, tüketicilerin bu ek maliyete katlanmak yerine tüketimlerini azaltacağı varsayılır.

2 | Tüketimin krediye değil, gelire dayandığı durumlarda ise faiz artışlarının, tüketicileri daha az tüketip daha fazla tasarruf etmeye yönelteceği varsayılır. Bu davranışla tüketiciler bugün daha az tüketirken, artan tasarrufların yüksek faiz getirisi sayesinde gelecekte daha fazla tüketebileceklerdir. (Bu madde, klasik teorinin bir açıklamasıdır; ancak “pratikte” karşılığı bulunmamaktadır. TCMB’nin bu maddeye göre davrandığını söylemek güçtür. Bununla birlikte, genel bir inanç sistemi olarak kabul gördüğü için burada yer verilmesi uygun görülmüştür.)

3 | Faizler yükseltildiğinde Türk varlıklarının getirisi artar. Bu getiri artışına bağlı olarak, bir yandan yurt içi yerleşiklerin yabancı para (YP) mevduatından vazgeçerek ulusal varlıklara yönelmesi, diğer yandan da yabancı sermayenin ülke ekonomisine girişinin teşvik edilmesi amaçlanır. Bu yolla döviz talebinin azaltılması, döviz arzının artırılması ve döviz kuru istikrarının sağlanması hedeflenir.

Sonuç olarak, yoksulların—gelirleri tüketimlerini karşılamadığı için geçimlerini sürdürebilmek amacıyla borçlanmak zorunda olanların—faiz oranının yarattığı maliyetten kaçınmak için; zenginlerin ise—gelirleri tüketimlerinden fazla olanların—faiz oranının sağladığı getiriden faydalanmak amacıyla tüketimlerini azaltacağı varsayılır.

Faizler yükseltildiğinde, faiz oranlarının uyardığı, yani krediler aracılığıyla gerçekleştirilen tüketimin azalması beklenir. Ancak bir ekonomide krediler yoluyla yapılan tüketim yoksa ya da oldukça düşükse, faiz oranlarındaki artış kredilerle gerçekleştirilen tüketimi gerçekten düşürebilir mi?

Grafik 7: Kredilerin GSYH’ye Oranı (Yıllık)

Ayrıca, örneğin 10 milyon TL tutarında finansal serveti bulunan bir kişi ya da kişiler, faizler yükseldiğinde ve bu yüksek faiz getirisinden faydalanarak gelecekte daha fazla tüketebilmek amacıyla bugün daha az peynir, zeytin, eğitim hizmeti, kültür harcaması ya da otomobil tüketir mi? Yoksa yüksek faiz oranları nedeniyle finansal servetin getirisi arttığı için, gelirleri yükselen bu kişi ya da kişiler yarın yerine bugün daha fazla tüketmeyi tercih edemez mi? Tüketim davranışı tek başına faiz oranlarına bağlanabilir mi?

Özetle, faiz oranlarındaki artışa rağmen tüketim düşmezse ne yapılacaktır?

Grafik 8: Bireysel Kredilerin ve Hanehalkı Tüketiminin GSYH’ye Oranı (Yıllık)

Faiz artışları tüketimi düşüremiyorsa, bu durumda gelirlerin düşürülmesi gerektiği sonucuna varılır. Faiz oranlarının yüksekliği ya da tüketici kredilerine erişimin önüne konulan engeller nedeniyle, tüketimin krediye dayanan kısmı zaten düşükse, gelirler düşürüldüğünde toplum gıda, kira ve çocukların eğitim giderleri gibi temel ihtiyaçlarını nasıl karşılayacaktır? Çünkü ihtiyaçların karşılanabilmesi—yani tüketimin sürdürülebilmesi—için ya gelire ya da borçlanmaya ihtiyaç vardır.

Faiz oranlarının tüketimi düşüremediği bir durumda ise kaçınılmaz bir soru ortaya çıkar: Gelirleri düşürülecek olan kesim kim/kimler olacaktır?