Talep Enflasyonu Söylemi Üzerine: Türkiye’de Sorun Gerçekten Talep miydi?

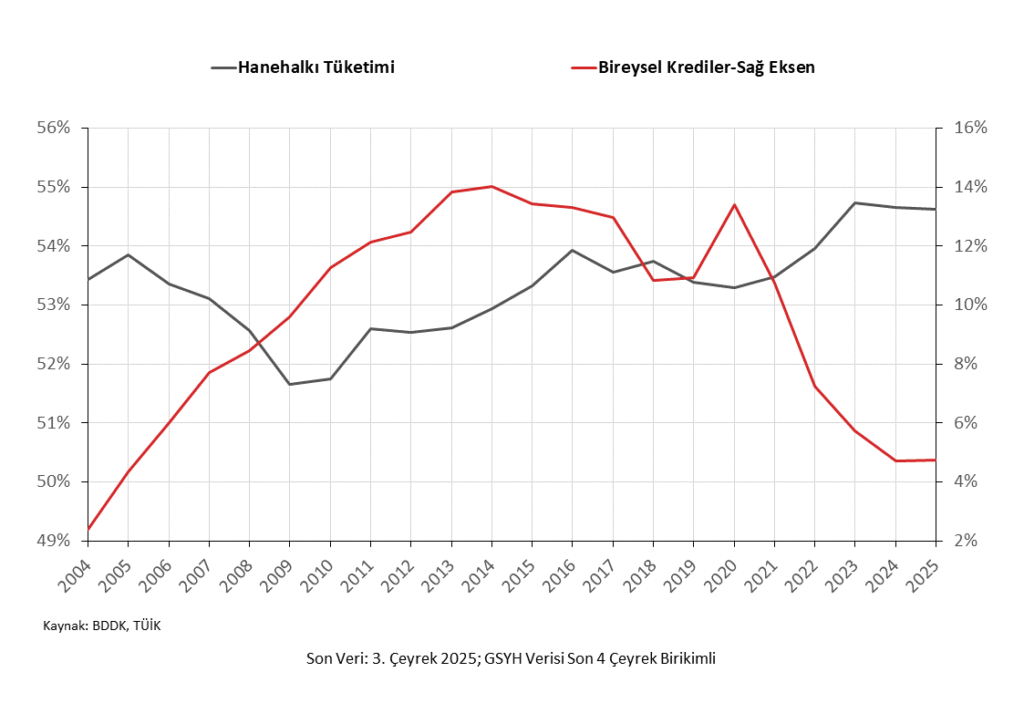

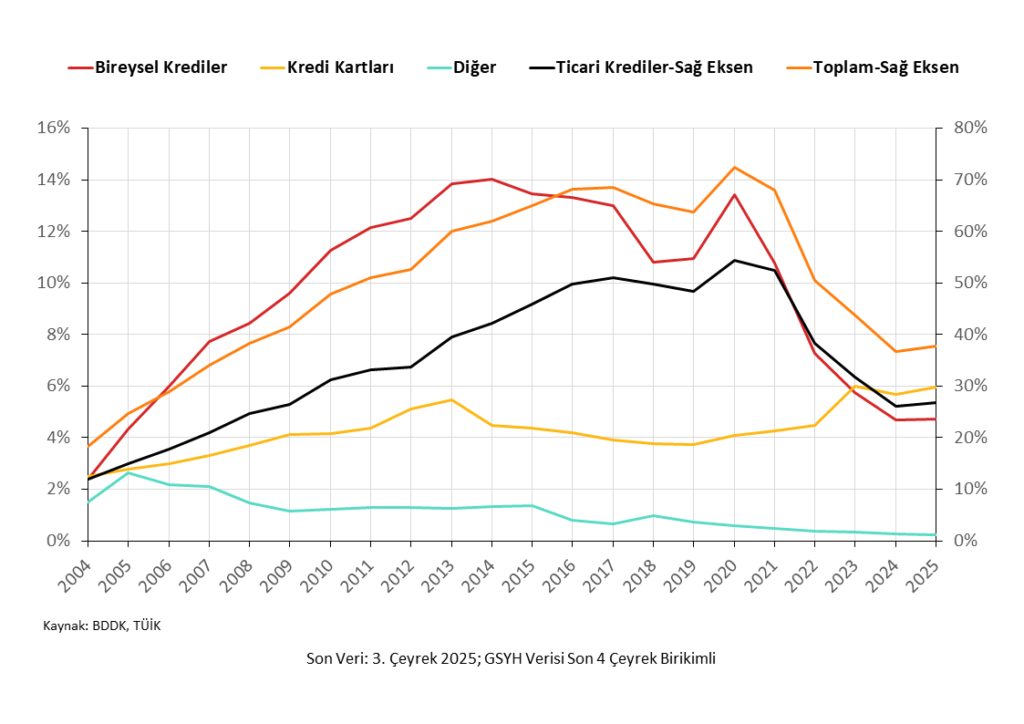

Düşük faiz döneminde gözlenen enflasyon, tüketici kredilerinin desteklediği bir tüketim enflasyonu değildi. Zira bu dönemde tüketici kredileri miktarsal kısıtlamalara tabi tutulmuş ve bireysel borçluluk zaten gerilemişti. Nitekim 2021–2023 döneminde bireysel borçluluk yaklaşık yarı yarıya azalmıştı. 2021 yılında bireysel kredilerin GSYH’ye oranı %10,8 iken, bu oran 2022’de %7,3’e, 2023’te ise %5,7’ye düşmüştü.

Yüksek faiz dönemine geçildiğinde —2018 yılında olduğu gibi— talebin sert biçimde daralmaması ve ekonominin bir krize sürüklenmemesi, esasen yüksek faizle yapılması “beklenen” ya da “inanılan” sıkılaştırmanın daha önce düşük faiz ortamında fiilen gerçekleştirilmiş olmasından kaynaklanmaktadır. Nitekim yukarıda da belirtildiği üzere, 2023 yılında %5,7 olan bireysel borçluluk oranı, yüksek faiz dönemini kapsayan 2024 yılında yüzde 1 puanlık bir gerilemeyle %4,7’ye düşmüş, 2025 yılında ise %4,7 seviyesinde kalmıştır.

Oysa 2014 yılında %14 seviyesinde olan bireysel borçluluk oranı 2017 yılında %13’e gerilmişti. 2018 yılında ise bireysel borçluluk oranı ekonomik daralmanın GSYH üzerindeki etkisiyle birlikte 2018 yılında yüzde 2,2 puanlık düşüşle %10,8’e gerilemişti ve 2019 yılında da %10,9 düzeyinde gerçekleşmişti. Farklı bir şekilde ifade etmek gerekirse, bireysel kredilerdeki yıllık değişimin GSYH’ye oranı 2017 yılında %1,9 iken, bu oran 2018 yılında %0,1’e kadar gerilemiştir. Buna karşılık aynı oran 2022 yılında %2 düzeyindeyken, 2023’te %1,6’ya, 2024’te ise %1,2’ye düşmüştür.

Krediler kısıtlandığında, kredinin fiyatının (faiz oranının) ne olduğunun önemi büyük ölçüde ortadan kalkar. Dolayısıyla, ekonomide düşük faiz döneminde tüketici kaynaklı bir talep enflasyonu söz konusu olmuş olsa dahi, uygulanan miktarsal kısıtlamalar yoluyla bu tür bir enflasyonist baskı zaten büyük ölçüde sönümlenmişti. Bu nedenle yüksek faiz politikasına geçildiğinde, bu alanda elde edilebilecek kayda değer ilave bir “kazanç alanı” fiilen kalmamıştı.

2017 yılında hanehalkı nihai tüketiminin GSYH içindeki payı %53,56 iken, 2018’in son çeyreği ile 2019’un ilk iki çeyreğinde yaşanan ekonomik daralmaya rağmen —paydadaki gerileme, oranı yukarı yönlü destekler— 2018 yılında sadece %53,75’e yükselmiş, 2019 yılında ise %53,39’a gerilemiştir. Buna karşılık 2023 yılında %54,74 olan hanehalkı nihai tüketiminin GSYH’ye oranı, ekonomik büyümeye rağmen —paydadaki artış, oranı aşağı yönlü destekler— 2024’te %54,66’ya, 2025’te ise %54,63’e düşmüştür.